In diesem Ratgeber geben wir Ihnen 5 wichtige Tipps für den privaten Immobilienverkauf und worauf es bei der Vermarktung einer Immobilie wirklich ankommt.

1. Die richtigen Interessenten ansprechen

Als privater Immobilienverkäufer ist Ihr größter Nachteil, dass Sie keine Kundendatenbank haben, auf die Sie zugreifen können. Sie sollten daher Ihr Objekt möglichst auf allen relevanten Portalen vermarkten, bei eBay Kleinanzeigen zum Beispiel erreichen Sie zwar eine große Zielgruppe, aber nur sehr wenige von der Klientel die Sie ansprechen wollen.

Aus unserer jahrelangen Erfahrung als Immobilienmakler können wir Ihnen bestätigen, dass lediglich etwa 10% unserer Käufer von eBay Kleinanzeigen kommen. Auch ist die Bonität der Interessenten hier eher schlechter. Es lohnt sich somit häufig Geld für professionelle Portale der Immobilienwirtschaft auszugeben (z.B. Immowelt und ImmoScout24), da Sie hier eine höhere Aussicht auf Erfolg und qualifizierte Kaufinteressenten haben.

2. Die gesetzlichen Rahmenbedingungen kennen

Auch als privater Verkäufer sind Sie dazu angehalten, sich an geltende Gesetze und Vorschriften zu halten. So müssen Sie beispielsweise den Endenergieverbrauch des Gebäudes aus dem Gebäudeenergieausweis offen ersichtlich im Inserat präsentieren, um die Vorgaben des Gebäudeenergiegesetzes einzuhalten. Tun Sie dies nicht, riskieren Sie einerseits hohe Bußgelder, andererseits könnten Käufer Sie im Nachhinein wegen falscher Erwartungen rügen.

Auch sollten Sie sich über das Baulasten- und Altlastenkataster über mögliche Bau- und Altlasten informieren, da diese spätestens bei der notariellen Beurkundung des Kaufvertrages auffallen würden.

Generell empfehlen wir Ihnen sich rechtzeitig mit den relevanten Unterlagen zu beschäftigen, damit Sie nicht unnötigerweise Zeit verlieren, wenn potenzielle Käufer diese zur Ansicht oder zur Weitergabe an die finanzierende Bank anfordern. Welche Unterlagen Sie brauchen haben wir HIER zusammengefasst.

Sichern Sie sich ab, damit Sie diesen potenziellen Problemen zuvorkommen.

3. Die richtige Präsentation Ihrer Immobilie

Bilder sagen mehr als tausend Worte: Investieren Sie in einen professionellen Fotografen und lassen Sie Ihre Immobilie im besten Licht erscheinen.

In Zeiten von stark steigenden Zinsen und dadurch fallenden Kaufpreisen für Immobilien steigt die Anzahl der verfügbaren Objekte und Sie sind als Verkäufer im Zweifel nur einer von vielen. Die wenigen solventen Kaufinteressenten, die sich noch eine Immobilie leisten können, müssen Sie bestenfalls direkt ansprechen und das tun Sie am besten mit hochwertigen Fotos (und Videos!) eines professionellen Immobilienfotografen.

Geld welches Sie hier mit Amateurfotos aus der Handykamera einsparen können, bezahlen Sie häufig durch einen niedrigen Verkaufspreis oder eine mangelhafte Resonanz auf Ihr Inserat.

4. Den richtigen Verkaufspreis ermitteln

Der richtige Verkaufspreis: Haben Sie den Wert Ihrer Immobilie vorab professionell ermitteln lassen, ein Gutachten erstellen lassen oder woher stammt der Preis, den Sie erzielen möchten?

Schätzen Sie den Wert Ihrer Immobilie falsch ein und gehen mit einem zu hohen (oder auch zu niedrigen) Preis in die Vermarktung, werden Sie entweder überhaupt keinen Käufer finden oder verkaufen womöglich zu günstig. Auf diese Weise können Sie Ihr Objekt für die gewünschte Käuferklientel frühzeitig „verbrennen“ oder machen beim Verkauf effektiv Verlust. Frust ist dabei vorprogrammiert.

Schließlich werden Sie bei einem zu hohen Verkaufspreis früher oder später den Preis stark reduzieren müssen, was wiederum bei potenziellen Kaufinteressenten Fragen aufwirft. Diese fragen sich, was mit dem Objekt vielleicht nicht stimmt oder spekulieren auf weitere Preissenkungen und unterbreiten Ihnen dreiste Angebote, die weit unter Ihrem Verkaufspreis liegen. Haben Sie den Wert Ihrer Immobilie hingegen zu niedrig eingeschätzt, wird es Ihnen später schwer fallen, doch noch einen höheren Preis durchzusetzen.

Einen Preis kann man schnell senken, aber nur schwer erhöhen. Wir helfen Ihnen den richtigen Preis für Ihre Immobilie festzustellen: Jetzt kostenlose Wertermittlung anfragen!

5. Die richtige Vermarktungsstrategie

Die richtige Vermarktungsstrategie: In der aktuellen Zeit stehen wir vor einem Wandel!

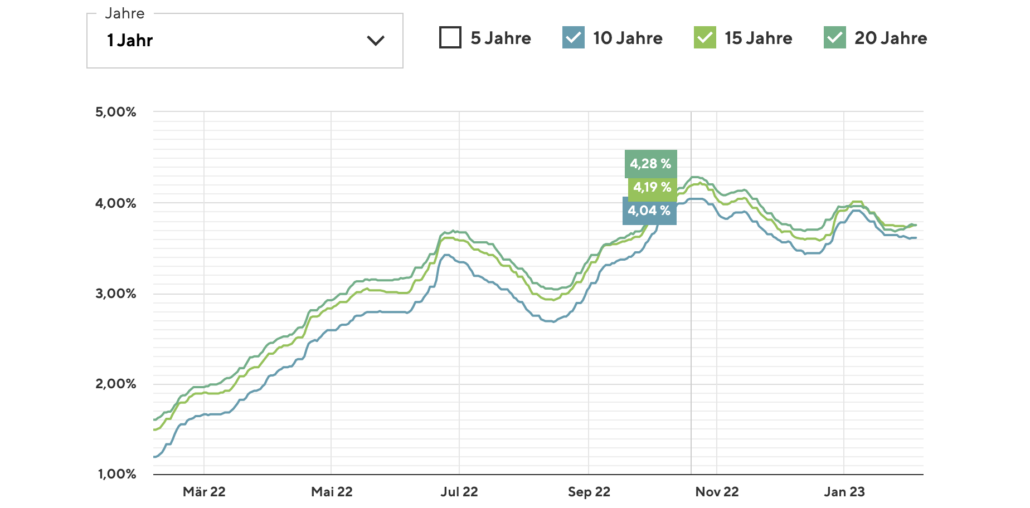

In den vergangenen zehn Jahren kannten Immobilienpreise nur eine Richtung – und zwar nach oben. Diese Zeit ist leider vorbei! Bei Finanzierungszinsen jenseits der 4% nominal p.a., steigender Kosten für Energieversorgung und hoher Inflation überlegen sich viele Kaufinteressenten den Kauf einer Immobilie gleich doppelt.

Bestandsimmobilien, insbesondere älteren Baujahres haben aufgrund höherer Unterhaltskosten das Nachsehen. Kommen Sie dem zuvor, indem Sie sich eine vernünftige Vermarktungsstrategie überlegen, die zu Ihrem Objekt passt. Sprechen Sie Kaufinteressenten aktiv an, um für Ihr Objekt zu werben. Fragen Sie sich, welche Zielgruppen interessant sein könnten, welche Möglichkeiten Ihr Objekt (oder das Grundstück) sonst noch bietet.

Es gibt viele Faktoren und Besonderheiten, auf die Sie beim Immobilienverkauf achten sollten, dies waren fünf. Wir hoffen, dass wir Ihnen eine Hilfe sein konnten und stehen Ihnen mit Rat und Tat zur Seite, wenn Sie professionelle Unterstützung wünschen.

Sie haben Fragen? Wir beraten Sie jederzeit gern: +49-(0)441-18161139

Sie wollen gerne den genauen Wert einer Immobilie erfahren?

Sie möchten sich erstmal unverbindlich beraten lassen?

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

Mit besten Grüßen

Ihr

Marvin Albrecht