2023 – Sinken die Immobilienpreise aktuell wirklich?

Steigende Zinsen, geringe Nachfrage, hohe Inflation. Alle diese Faktoren sind nicht gerade von Vorteil für den Immobilienmarkt in Deutschland. Langsam erkennen viele Immobilieneigentümer nach 10 rasanten Jahren mit zeitweise astronomischen Preissteigerungen, dass auch der Wert von Immobilien nicht in Beton gegossen ist. Aber fallen die Immobilienpreise real wirklich so wie man glaubt? Darauf gehen wir in diesem Beitrag ein.

Die aktuelle Situation

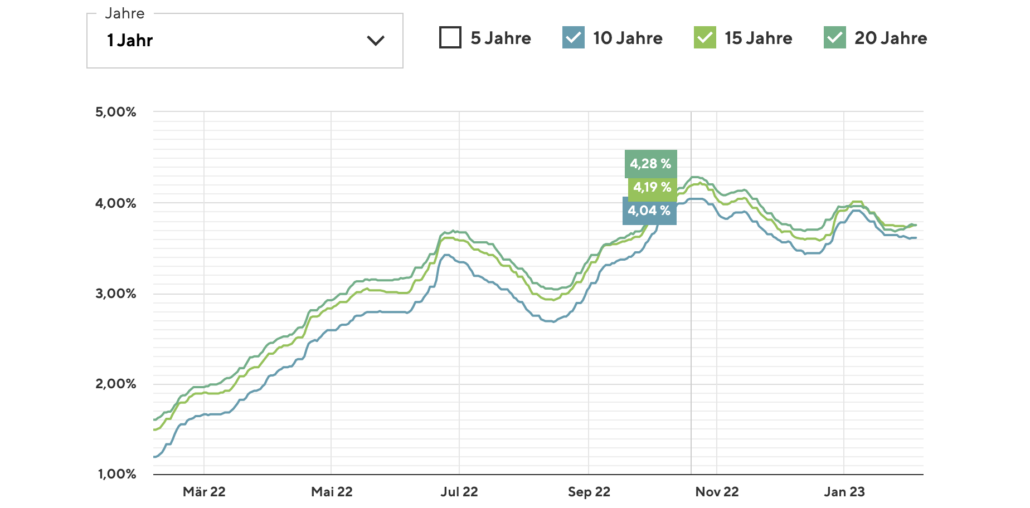

Der Immobilienmarkt reagiert als eher träger Sektor immer mit deutlichem Zeitverzug auf die Änderungen am Finanzierungsmarkt. Die Finanzierungszinsen orientieren sich traditionell an den Renditen auf 10-jährige Staatsanleihen. Steigen die Renditen, steigen die Zinsen für Immobiliardarlehen.

Das liegt nicht zuletzt daran, dass sich die Immobilienpreise in den vergangenen zehn Jahren aufgrund der lockeren Geldpolitik teilweise mehr als verdoppelt haben. Weiterhin muss man anmerken, dass viele der Käufer der vergangenen Jahre überhaupt nur in den Genuss eines Immobilienerwerbs gekommen sind, weil die Zinsen historisch niedrig waren.

Durch die dadurch sehr niedrigen Anforderungen an die Kapitaldienstfähigkeit (trotz der hohen Kaufpreise) konnten sich auch Geringverdiener und Haushalte mit eher niedrigen Einkommen zeitweise eine Immobilie leisten.

Wenn man nun berücksichtigt, dass die Banken in der Haushaltsrechnung unter gewöhnlichen Umständen nicht viel mehr als 30% der Gesamtbelastung für die Immobilienfinanzierung einplanen können (und dürfen), wird das Feld der finanzierbaren Kaufinteressenten in der aktuellen Zeit – selbst bei Besserverdienern sehr dünn.

Beispielrechnung:

Kaufpreis 450.000 EUR; Haushaltsnettoeinkommen 4.500 EUR monatlich; 50.000 EUR Eigenkapital

Kaufnebenkosten (Niedersachsen) ohne Makler 7% = 31.500 EUR

Finanzierungssumme (= Beleihungsauslauf): 431.500 / 97% BLA

Annuität: Zins + Tilgung = 4,00% + 2,00% = 6% = 25.890 EUR / 12 = 2.157,50 EUR

Bei diesem Beispiel entfallen also nur auf die Darlehensrate bereits fast 48% des verfügbaren Haushaltsnettoeinkommen. Eine Bank wird diese Finanzierung – selbst mit sehr guter Bonität also in der Regel nicht begleiten (können).

Diesen Umstand kann somit nur ein deutlich höheres Einkommen oder deutlich mehr Eigenkapital verändern, sollten die Finanzierungszinsen auf dem aktuellen Niveau bleiben.

Die Immobilienpreise müssen also – sollten die Zinsen längerfristig auf diesem Niveau bleiben – teilweise deutlich korrigieren.

Zu diesem Thema haben wir bereits einen Blogbeitrag geschrieben: https://www.albrecht-ventures.com/2022/12/23/immobilienkauf-bei-steigenden-zinsen-lohnt-sich-das/

Welche Faktoren aber auch noch eine Rolle spielen

Bei der Betrachtung des Marktes gilt es jedoch folgendes zu berücksichtigen: Je nach Region ist die verfügbare Substanz bzw. der vorhandene Immobilienbestand deutlich zu gering um der nach wie vor starken Nachfrage nach Wohnraum gerecht zu werden, es herrscht also nach wie vor Wohnraumknappheit.

Weiterhin können viele Bauträger und Wohnungsbauunternehmen aufgrund der aktuellen Lage nicht mehr rentabel bauen und gehen in die Insolvenz oder fahren ihre Investitionen deutlich herunter.

So hat beispielsweise der größte deutsche Wohnungsbaukonzern Vonovia Anfang Februar bekanntgegeben in 2023 keine neuen Wohnungen mehr zu bauen: https://www.capital.de/immobilien/vonovia-stoppt-neubauten—lage-ist-mehr-als-besorgniserregend–33159230.html (Artikel von Capital vom 02.02.2023)

Der nach wie vor starken Nachfrage wird also kein oder nur wenig neues Angebot entgegengebracht, was die Preise für Immobilien – zumindest in A- und B-Städten- und Gemeinden voraussichtlich zumindest konstant halten wird.

Mittelfristig ist aber mit einer moderaten Entspannung der Nachfragesituation am Markt zu rechnen, da in den nächsten Jahren vermehrt Bestände der vorwiegend eigengenutzten Immobilien (der so genannten“Baby-Boomer“) aus Altersgründen auf den Markt kommen werden.

Erste Entwicklungen sind hier schon zu spüren, da in den letzten Jahren vermehrt Immobilien aus den 1950er- bis 1980er-Jahren auf den Markt kommen, welche den größten Teil des Bestandes an Wohnimmobilien ausmachen.

Aufgrund der demographischen Wandels trifft somit ein verhältnismäßig großes Angebot an Immobilien voraussichtlich auf eine verhältnismäßig kleine Gruppe an Nachfragenden, welche somit eher die Möglichkeit haben, sich die besten Angebote herauszusuchen und auch Preise besser verhandeln zu können.

Somit ist es insbesondere bei Bestandsimmobilien wichtig, frühzeitig über eine energetische Modernisierung oder Sanierung/Kernsanierung nachzudenken: https://www.albrecht-ventures.com/2022/12/12/vorteile-der-energetischen-modernisierung-einer-immobilie/

Was wir dabei für Sie tun können: https://www.albrecht-ventures.com/sanierung-und-modernisierung/

Auch werden viele der Immobilienkäufer der vergangenen 5-10 Jahre, die sich die Darlehenszinsen nur auf 10 Jahre festschreiben lassen haben, bei anstehender Refinanzierung zu aktuell gültigen Konditionen ihre Immobilie nicht mehr halten können und diese verkaufen (müssen). Auch das führt zu einem größeren Angebot und einer entspannenden Nachfragekurve.

Fazit

Die Immobilienpreise werden in den A- und B-Städten- und Gemeinden voraussichtlich um 10-20% korrigieren, in weniger gefragten Lagen und auf dem Land vermutlich auch deutlich mehr. Ob es sich also lohnt zu warten hängt mit der Entwicklung der Immobiliardarlehenszinsen zusammen, die genauso in den Sternen steht, wie der allgemeine Kapitalmarkt.

Generell raten wir aber jedem, der in den nächsten Jahren mit dem Gedanken spielt eine Immobilie zu verkaufen, dazu sich frühzeitig mit der Thematik auseinanderzusetzen. So kann es gegebenenfalls sinnvoll sein, den Verkauf angesichts unsicherer Zukunftsaussichten und einem schwierigen Marktumfeld, vorzuziehen.

Sie haben Fragen? Wir beraten Sie jederzeit gern: +49-(0)441-18161139

Sie wollen gerne den genauen Wert einer Immobilie erfahren? Mehr dazu: https://www.albrecht-ventures.com/immobilienwertermittlung/#formular

Sie möchten sich erstmal unverbindlich beraten lassen? https://calendly.com/albrechtimmobilien/kostenloses-telefonisches-beratungsgesprach

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

Mit besten Grüßen

Ihr

Marvin Albrecht