Die erforderlichen Unterlagen zum Verkauf sind so unterschiedlich wie die Immobilien selbst.

Es kommt immer auf den Einzelfall, die vorhandenen Gegebenheiten und Potenziale und nicht zuletzt auf die geltenden gesetzlichen Bestimmungen an.

Grundsätzlich kann man sich merken, dass z.B. bei einem Einfamilienhaus in der Regel mindestens die folgenden Unterlagen im Zuge des Verkaufs benötigt werden, gesetzlich vorgeschrieben sind oder für die Bank zur Finanzierungsbewilligung und/oder das Notariat erforderlich sind:

Aktueller Grundbuchauszug (nicht älter als 3 Monate)

Aktuelle Flurkarte (nicht älter als 3 Monate)

Baubeschreibung der Immobilie aus der Bauakte

Wohn- und Nutzflächenberechnung

Bemaßte Grundrisse aller Geschosse und Ebenen

Ansichten und Schnitte der Immobilie und der baulichen Erweiterungen

Aussagekräftige, professionelle Fotos der Immobilie von außen und innen

Idealerweise ein repräsentatives Exposé mit detaillierter Objekt- und Lagebeschreibung

Teilungserklärung zum Objekt mit Freiflächenplan

Auszüge aus dem Bau- und Altlastenverzeichnis

Je nach Fall werden auch noch einige weitere Unterlagen benötigt, wenn z.B. einschlägige Eintragungen in Abt. II des Grundbuchs vorhanden sind, Briefgrundschulden in Abt. III des Grundbuchs eingetragen sind usw.

Insbesondere im Grundbuch eingetragene Briefgrundschulden können bei einem Verkauf zum erheblichen Problem werden, da hier die nach vollständiger Bezahlung des für die Grundschuld zugrundeliegenden Bankdarlehens die dazugehörigen Grundschuldbriefe (ähnlich dem KFZ-Brief oder Zulassungsbescheinigung Teil 2) an den Darlehensnehmer übersandt wurden, sodass dieser die Grundschuld aus dem Grundbuch löschen lassen konnte. Häufig wurde die Löschung der Grundschuld jedoch nie veranlasst, sodass diese – obwohl lange erledigt – noch im Grundbuch vorhanden ist und somit bei Veräußerung noch gelöscht werden muss.

Das ist auch gar kein Problem, solange die entsprechenden Grundschuldbriefe im Original abgelegt wurden und somit noch vorhanden sind. Ist dies nicht der Fall und der Grundschuldbrief ist nicht mehr auffindbar, muss im Zweifelsfall ein aufwendiges und langwieriges Aufgebotsverfahren beim zuständigen Amtsgericht initiiert werden. Dieses dauert in der Regel mindestens 6-9 Monate und hat unter Umständen zur Folge, dass die Eigentumsumschreibung bis zum Abschluss des Verfahrens nicht erfolgen kann. Ein Käufer kann somit ggf. vom Kaufvertrag zurücktreten oder Schadenersatz geltend machen.

https://www.albrecht-ventures.com/wp-content/uploads/2017/09/portfolio-2.jpg570800Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2022-11-29 13:35:542022-12-09 14:19:20Welche Unterlagen benötigt man für den Verkauf einer Immobilie?

Grundsätzlich spricht nichts dagegen, dass Sie sich von Ihrer Hausbank auch im Falle einer anstehenden Bau- und Immobilienfinanzierung oder hinsichtlich eines Privatdarlehens und Kredites beraten lassen.

Aber…

Das wahrscheinlich größte Problem bei der Hausbank oder dem lange bekannten, an eine Bank gebundenen Berater ist zumeist der massive Interessenkonflikt, der dabei im Wege stehen kann.

Der an seine Bank, seinen Arbeitgeber gebundene Berater kann zumeist schlicht und ergreifend nur die eigens von der entsprechenden Bank angebotenen Produkte und Dienstleistungen anbieten, selbst wenn (bewusst oder unbewusst) es für Sie und Ihre Anforderungen, Ziele, Wünsche bessere Optionen am Markt geben würde.

Nicht zuletzt profitiert der angestellte/abhängige Berater auch von entsprechenden Abschlüssen, da bei den meisten dieser Mitarbeiter ein nicht unerheblicher Teil der Vergütung von einem Provisionsmodell abhängt. Somit ist die Motivation Sie aufgrund Ihrer womöglich abweichenden Vorstellungen abzuweisen eher gering.

Die Folge ist, dass Sie einerseits nicht vollumfänglich und ergebnisneutral beraten werden und/oder am Ende draufzahlen, weil Sie sich der Alternativen nicht bewusst gewesen sind.

Kalkulation der bestmöglichen Finanzierungsvariante für Ihr Wunschvorhaben

Hier setzen wir an.

Als unabhängiger Finanzierungsvermittler sind wir nicht an eine Bank, eine Versicherung oder eine Bausparkasse gebunden, sondern können ergebnisoffen die für Sie relevanten Kriterien und Vorstellungen als Maßstab für die Beratung vorne anstellen.

Von uns bekommen Sie keine automatisierte Ergebnisliste des Computers präsentiert, sondern erhalten eine persönliche, ausführliche und nachvollziehbare Beratung, bei der Sie alle Aspekte verstehen können – und sollen!

Selbstverständlich leben auch wir dabei von Provisionen der finanzierenden Banken, können aber aufgrund der vertraglichen Ungebundenheit frei und neutral beraten, da es für uns keinen finanziellen Unterschied macht, welche Bank oder welches Finanzinstitut am Ende die Nase vorn hat und Ihr Partner wird. Sie entscheiden allein. Nicht wir.

https://www.albrecht-ventures.com/wp-content/uploads/2022/11/header_wertermittlung.jpg4381920Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2022-11-28 15:33:272022-12-09 14:22:54Warum sollte ich mich nicht nur von meiner Hausbank zu einer Finanzierung beraten lassen?

Wenn Sie ein ggf. auch gerichtlich belastbares Verkehrswertgutachten wünschen oder benötigen, so müssen Sie sich dafür an einen gerichtlich oder (z.B. durch die Kammern) öffentlich bestellten und/oder vereidigten Gutachter wenden.

Dieser erstellt Ihnen ein belastbares Gutachten für Ihre weiteren Zwecke.

Hierbei unterscheidet man zwischen einem einfachen „Kurzgutachten“ (Kostenpunkt ab ca. 500 EUR) und einem Vollgutachten (Kostenpunkt ca. 1,5% des ermittelten Verkehrswertes: z.B. 500.000 EUR * 1,5% = 7.500 EUR).

Ein Kurzgutachten ist in der Regel für die meisten Zwecke vollkommen ausreichend, aber wird in der Praxis selten erstellt, da sich die meisten Eigentümer das Geld für einen Immobiliengutachter- oder Sachverständigen sparen wollen, wenn nicht ein Gutachten (Vollgutachten) aus anderen Gründen (z.B. Gerichtsverfahren, Erbschaften, Scheidungen, Zwangsveräußerungen etc.) benötigt wird.

In diesem Fall kommen wir als Maklerfirma ins Spiel und bringen unsere Fach- und Marktkenntnis zu Ihrem Vorteil ein.

Ausführliche Objektaufnahme zum Zuge der Immobilienwertermittlung.

Wir bei Albrecht Immobilien erstellen Ihnen eine umfangreiche, auf mehreren belastbaren Daten basierende Werteinschätzung für Ihre Immobilie. Diese basiert in der Regel auf den Säulen:

Sachwertermittlung nach Ross

Ertragswertverfahren

Beleihungswertermittlung gem. Wertindex der Finanzinstitute

Vergleichswertermittlung

Verkehrswerteinschätzung nach aktuellen Gutachterausschüssen

Erfahrungsgemäß sind unsere fundierten Immobilienbewertungen bis auf wenige Prozentpunkte in der Bewertungssumme Deckungsgleich mit denen von vereidigten Immobiliengutachtern und Sachverständigen, aus rechtlicher Sicht dürfen wir als Immobilienmakler diese aber nicht als Verkehrswertgutachten oder Wertgutachten bezeichnen und anbieten.

Sie möchten, dass wir den Wert Ihrer Immobilie professionell einschätzen? Kontaktieren Sie uns einfach unter dem folgenden Link: https://www.albrecht-ventures.com/immobilienwertermittlung/ Sie haben Fragen und wollen erstmal nur eine Information bekommen? Rufen Sie uns unverbindlich an: +49-(0)441-18161139

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

https://www.albrecht-ventures.com/wp-content/uploads/2022/06/shutterstock_2026559228-1.jpg6991000Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2022-11-24 15:52:092022-12-09 14:26:09Was ist der Unterschied zwischen Verkehrswertgutachten und Immobilienwertermittlungen?

Immer wieder bekommt man als Immobilienmakler zu hören, dass die eigene Arbeit ja bloß teuer und unnötig wäre, weil man lediglich fürstlich dafür entlohnt werden würde, eine Tür aufzuschließen und durch fremde Häuser zu spazieren. Aber ist das wirklich so? In diesem Beitrag möchte ich einmal völlig offen und transparent die eigene Seite beleuchten und offenlegen, wofür man als Immobilienmakler wirklich bezahlt wird.

Der Alltag als Immobilienmakler

Machen wir es kurz: Natürlich besteht ein großer Teil der Arbeit als Immobilienvermittler darin, neue Objekte für den eigenen Vermarktungsbestand zu akquirieren. Schließlich verdient man als klassischer Immobilienmakler nur Geld, wenn man erfolgreich zwischen zwei Parteien vermittelt hat und es zu einem Vertragsabschluss kommt. Dies kann die sowohl die Vermittlung eines Einfamilienhauses, einer Doppelhaushälfte oder jeder anderen Art von Immobilie zum Kauf, oder aber die Vermittlung einer Mietwohnung oder auch Gewerbeimmobilie zur Pacht sein.

Saniertes Altbau-Einfamilienhaus

Am Ende der Tätigkeit – also nach Abschluss des notariellen Kaufvertrags (Beurkundung) oder aber der Unterschrift des vermittelten Miet- oder Pachtvertrags – wird schließlich die Rechnung fällig und der Auftraggeber bezahlt für die erfolgte Dienstleistung.

Der Weg dahin ist aber länger als viele zu denken scheinen.

Zuallererst beginnt man mit der – zuvor bereits angeschnittenen – Akquise von Objekten, die es zu verkaufen/vermieten/verpachten gilt. Viele scheitern bereits an dieser Hürde, gilt es doch den Eigentümer/Vermieter von der eigenen Dienstleistung zu überzeugen, sodass dieser das notwendige Vertrauen in die eigene Person/Unternehmung hat.

Über die Zeit hat man als Immobilienmakler die verschiedensten Erstreaktionen bei einer Kontaktaufnahme kennengelernt. Von Ablehnung, über Argwohn und Skepsis, bis hin zu freundlicher Offenheit – die Bandbreite an möglichen Reaktionen ist so groß, wie die Menschen und ihre Erfahrungen unterscheidlich sind.

Natürlich hat man sich über die Jahre auf so ziemlich jede erdenkliche Art und Weise auf die verschiedensten Rückfragen oder Argumente gegen die eigene Arbeit vorbereitet und kann entsprechend entspannt mit diesen Situationen umgehen. Schließlich sollte man im Zuge der eigenen Arbeit stets professionell reagieren können, selbst wenn man manches Mal auch sehr unwirsch abgewiegelt wird.

Aber warum ist das so? Warum ist die Dienstleistung des Immobilienmaklers mit so vielen negativen Vorurteilen und Erwartungen behaftet?

Ein Teil dieser Entwicklung beleuchtet auch die Entwicklung des Immobilienmarktes in den letzten knapp 30 Jahren. Interessant sind hier vor allem die vergangenen zehn Jahre, da der Immobilienmarkt hier eine gewaltige Rallye in der Entwicklung der Kaufpreise hingelegt hat – angefeuert durch die Niedrigzinspolitik der EZB und geringe oder keine Renditen auf den „sicheren“ Anlagen wie Sparbuch, Bausparverträge und Tagesgeldkonto.

Die stark gestiegenen Preise für Kaufimmobilien betreffen insofern auch direkt die Immobilienmakler, da diese in der Regel prozentual gemessen am erzielten Verkaufspreis provisioniert werden. Kostete eine beispielhafte Immobilie im Jahr 2010 noch 200.000 EUR, so betrug der Kaufpreis in 2020 teilweise 400.000 EUR. Der erzielte Verkaufspreis hat sich somit in einem Jahrzehnt verdoppelt. Durch die Regelung der prozentual anfallenden Maklerprovision/-Courtage bedeutet dies in diesem Beispiel auch eine Verdopplung der für den Makler anteilig anfallenden Nebenkosten, die bis zum 21.12.2020 in der Regel auch alleine durch den Käufer zu zahlen waren.

Dies bedeutet in diesem Beispiel, dass bei einem durchschnittlichen Provisionssatz in 2020 von 5,95% inkl. MwSt., sich der zu zahlende Betrag von 11.900 EUR inkl. MwSt. in 2010 (Basis Kaufpreis 200.000 EUR) auf 23.800 EUR inkl. MwSt. in 2020 (Basis Kaufpreis 400.000 EUR) anteiliger Maklerprovision ebenfalls verdoppelt hat.

Wenn man nun noch die weiteren Kaufnebenkosten, wie Grunderwerbsteuer und die Kosten für das Notariat und Grundbuchamt berücksichtigt, welche ebenfalls prozentual vom Kaufpreis abhängen, bedeutet dies neben den gestiegenen Kaufpreisen einen nicht unerheblichen Mehraufwand für den Käufer. Dies hat auch der Gesetzgeber erkannt und am 21.12.2020 trat mit der Anwendung des Bestellerprinzips zu der Maklerprovision eine Novellierung der Gesetzgebung in Kraft, nach der ab diesem Zeitpunkt die Maklerprovision zu mindestens 50% auf beide Vertragsbeteiligten abzuwälzen ist.

Das heißt, dass seit der Gesetzesänderung die Maklerprovision zu gleichen Teilen auf Käufer und Verkäufer zu verteilen ist. Im Marktdurchschnitt hat sich hier ein Provisionssatz von ca. 3,57% inkl. MwSt. je Vertragsbeteiligtem durchgesetzt. Abweichungen sind auch hier möglich und letztendlich immer Verhandlungssache.

Ausgenommen von der Gesetzesänderung sind jedoch Gewerbeimmobilien, Mehrfamilienhäuser und unbebaute Grundstücke, sodass bei der Vermarktung solcher Immobilien die Maklerprovision nach wie vor zu 100% auf den Käufer abgewälzt werden darf. Bei der Vermietung und Verpachtung gilt generell das Bestellerprinzip, sodass der Makler von demjenigen zu 100% bezahlt wird, der ihn bestellt hat. Üblich ist hier eine Courtage in Höhe von 2-3 Monatsnettokaltmieten.

Da wir nun die Grundlagen abgearbeitet haben, können wir uns nun der ursprünglichen Frage zuwenden, warum die Dienstleistung des Immobilienmaklers einen so negativen Ruf inne hat

Die rasante Immobilienpreisentwicklung der vergangenen 10 Jahre (und die damit wie weiter oben beschrieben gestiegenen anteiligen Provisionen für Immobilienmakler) haben dazu geführt, dass die Anzahl der am Markt tätigen Makler nahezu explodiert ist. Viele, die mit der Immobilienbranche vorher gar nichts zu tun hatten, haben beruflich umgesattelt und waren plötzlich Immobilienmakler. Möglich ist dies, da der Beruf des Immobilienmaklers in Deutschland nicht „geschützt“ ist und keine besonderen Fertigkeiten oder abzulegende Prüfungen erfordert.

Es genügt lediglich der Antrag auf Erlaubnis nach §34c der Gewerbeordnung (GewO) bei der zuständigen Erlaubnisbehörde – in der Regel sind dies die die Industrie- und Handelskammern. Diesem Antrag muss eine Reihe von einzureichenden Unterlagen beiliegen, u.a.: – gültiger Personalausweis oder Reisepass – Auskunft aus dem Bundeszentralregister / polizeiliches Führungszeugnis – eine steuerliche Unbedenklichkeitsbescheinigung des Finanzamts / Bescheinigung in Steuersachen – Bestätigung der Insolvenzfreiheit vom zuständigen Insolvenzgericht – sowie weitere von der Gewerbeanmeldung oder Gesellschaftsform abhängige Sonderunterlagen (z.B. Auszug aus dem Handelsregister etc.)

Sofern der Antrag korrekt und mit vollständigen beizufügenden Unterlagen gestellt wird und keine darauf basierenden Zweifel/Ausschlusskriterien zutreffen, wird schließlich die Erlaubnis nach §34c der Gewerbeordnung erteilt. Die Kosten hierfür betragen inklusive der Beschaffung der einzureichenden Unterlagen lediglich ca. 350 – 400 EUR. Auflagen gibt es, bis auf die Nachweispflicht über mindestens 20 Stunden fachlicher Fortbildung in den nächsten 36 Monaten nach Erteilung der Erlaubnis, keine.

Erteilung der Erlaubnis

Aufgrund dieser sehr überschaubaren Auflagen und der verhältnismäßig guten Verdienstmöglichkeiten ist im Zuge des Immobilienbooms in den vergangenen 10 Jahren die Anzahl der im Wettbewerb stehenden Immobilienmakler stets größer geworden. Leider hat dies, wie zu erwarten, auch viele „schwarze Schafe“ auf den Markt gebracht, die den Job nicht mit der notwendigen Seriösität, Professionalität und Ernsthaftigkeit ausüben, sondern lediglich auf das schnelle Geld aus sind.

Diese schwarzen Schafe erkennt man zumeist leicht an wenigen Aspekten, so zum Beispiel: – wenig oder keine Sachkenntnis von der Immobilien- und Baubranche, Architektur, Baumaterialien etc. – keine oder unzureichende Beachtung von gesetzlichen Vorschriften durch z.B. Gebäudeenergiegesetz (GEG), Geldwäschegesetz (GWG), Bebauungsplanung etc. – nur mangelhaftes Verständnis von Marktmechanismen und Preisfindung durch z.B. Angebot und Nachfrage, Zinspolitik, Konjunktur – unseriöses Auftreten, keine aussagekräftige Website, unrealistische Zielvorstellungen und Erfolgsversprechen – Verkauf der eigenen Dienstleistung durch Druck oder Panikmache – Unprofessionelle Arbeit, z.B.: Objektfotos selbst erstellt mit Handykamera, keine Rücksprache bei der Exposé-Gestaltung, keine regelmäßigen Sachstandsinformationen uvm.

Diese Liste könnte man nun ewig so weiterführen, soll jedoch aber an dieser Stelle nur zur Veranschaulichung dienen, woran man solche windigen Immobilienmakler erkennen kann.

Leider aber haben so über die vergangenen Jahre immer mehr Menschen Kontakt mit solch unseriösen oder dubiosen Immobilienmaklern gehabt, sodass der Ruf insgesamt Schaden genommen hat. Ob Eigentümer oder Kauf-/Mietinteressent, der Makler ist in erster Linie neutraler Vermittler und somit oftmals das zentrale Bindeglied zwischen beiden Parteien. Ist hier das Auftreten unangemessen oder fachlich ungeeignet, kann dies dem gesamten Vermarktungsprozess nachträglich schaden, selbst wenn es ansonsten keine Hindernisse gegeben hätte. Auch sind die erzielten Ergebnisse oftmals nicht befriedigend für den Auftraggeber und hinterlassen damit angesichts unserer Branche einen faden Beigeschmack.

Aber bedeutet dies nun, dass man am besten auf einen immobilienmakler für die Vermarktung der eigenen Immobilie verzichten sollte, oder dass Käufer grundsätzlich lieber von privaten Verkäufern kaufen sollten?

Um diese Frage zu beantworten, sollte sich jeder Immobilienverkäufer- oder Vermieter selbst die folgenden Fragen stellen:

Habe ich selbst die Fähigkeiten und technischen/fachlichen Möglichkeiten den realistischen Markt-, Sach- und Verkehrswert meiner Immobilie zu ermitteln und somit das bestmögliche Ergebnis in Verkauf oder Vermietung zu erzielen?

Bin ich mit den juristischen und steuerlichen Gegebenheiten im Immobilienbereich vollumfänglich betraut und kann ich die Vermarktung unter der Beachtung aller relevanten Aspekte selbst betreiben? Hierbei gilt besonderes Augenmerk dem Gebäudeenergiegesetz, Geldwäschegesetz, staatlichen Auflagen zur Gebäudesanierung, Fristen zur Spekulationssteuer etc.

Kenne ich alle relevanten Faktoren aus dem Grundbuch, Katasteramt, Alt- und Baulastenverzeichnis etc.?

Habe ich die notwendige Zeit und die technischen Möglichkeiten die Immobilie am Markt so zu platzieren, dass die höchstmögliche Resonanz erzeugt wird?

Weiß ich worauf ich bei der Auswahl von Interessenten achten sollte und wie ich die Interessenten nach deren Bonität und Zuverlässigkeit befrage und vorqualifiziere?

Weiß ich welche Unterlagen zwingend für eine Vermarktung benötigt werden und habe ich diese vollständig vorliegen oder weiß, wie ich diese im Bedarfsfall erhalten kann?

Habe ich mich mit der für mein Objekt geltenden Bebaubarkeit/Bebauungsplanung auseinandergesetzt? Sind alle vorhandenen Bauten gem. den gesetzlichen Vorschriften errichtet worden oder handelt es sich womöglich um illegale Schwarzbauten? Gibt es Möglichkeiten der Weitsteigerung durch Anbau/Umbau/Aufstockung/Neubau oder sogar die Möglichkeit der Grundstücksteilung?

Habe ich mir eine qualifizierte Vermarktungsstrategie zurechtgelegt, sodass die eigenen Vorstellungen konkret umgesetzt werden können? Gibt es einen Plan B, wenn sich abzeichnet, dass die Vorstellungen aktuell womöglich nicht umsetzbar sind?

Was mache ich, wenn ein konkreter Interessent auf einmal abspringt und ich mich mit unvorhergesehenen Kosten konfrontiert sehe?

Wie läuft die Abwicklung einer Immobilienvermarktung eigentlich ab? Was passiert nach der notariellen Beurkundung oder der Unterschrift des Miet- oder Pachtvertrags? Worauf muss ich noch achten?

Ablauf der Immobilienvermarktung

Habe ich mich mit diesen Fragen ausführlich auseinandergesetzt und kann alle mit einem klaren „Ja“ beantworten, dann benötige ich womöglich keinen Immobilienmakler für die Vermarktung meiner Immobilie. Aber selbst dann ist es gegebenfalls ratsam einen zu engagieren, da dieser zum emotionsgeladenen Objekt „Immobilie“ den notwendigen Abstand schaffen kann. Interessenten sind in der Wahl der Kritik oftmals nicht gerade sachlich und selbst als Eigentümer „zu nahe“ am Objekt zu sein, kann somit ein womöglich gutes Geschäft von vorneherein unmöglich machen.

Der Immobilienmakler tritt schließlich als neutraler Vermittler für beide Interessenseiten auf, dessen Aufgabe es ist, das bestmögliche Ergebnis für alle Beteiligten zu erzielen.

Oftmals ist dies, lediglich den höchstmöglichen Verkaufspreis zu erzielen oder einen guten Miet- oder Pachtvertrag zu vermitteln, manches mal aber auch weit mehr als das. Es geht darum, jemanden zu finden der das Objekt im Idealfall mit dem selben Respekt und der selben Wertschätzung behandelt, wie der vorherige Eigentümer selbst.

Ein guter Immobilienmakler ist sein Geld wert und liefert Ihnen Mehrwerte, an die Sie sich gut und gerne erinnern. Er nimmt Ihnen die lästige Arbeit ab und vermarktet Ihr Objekt so, dass Sie zufrieden sind und am Ende unter dem Strich ein Ergebnis steht, mit dem Ihre Vorstellungen erfüllt wurden oder womöglich sogar übertroffen wurden. Ein seriöser Immobilienmakler hilft Ihnen auch, teure oder ärgerliche Fehler zu vermeiden und teilt Ihnen auch ehrlich mit, wenn zum Beispiel der Verkauf Ihrer Immobilie (noch) keine gute Idee sein könnte. Selbst wenn dies bedeutet, dass er auf verhältnismäßig leicht zu verdienendes Geld verzichtet.

Eine gute Dienstleistung und Qualität in der Arbeit setzen sich am Ende immer durch. Es liegt an Ihnen den Maßstab zu setzen, an welchem sich der Immobilienmakler messen muss.

https://www.albrecht-ventures.com/wp-content/uploads/2022/06/Über-uns-2-Gross.jpeg9601280Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2022-06-27 16:41:432022-12-09 14:30:16Wozu brauche ich beim Verkauf meiner Immobilie einen Immobilienmakler?

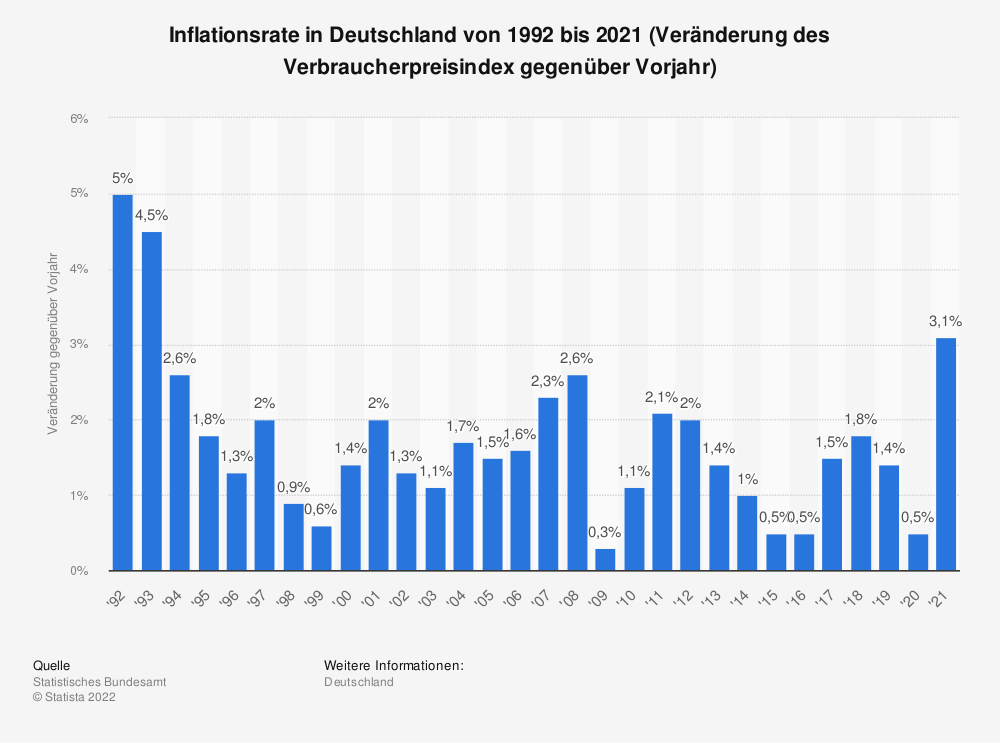

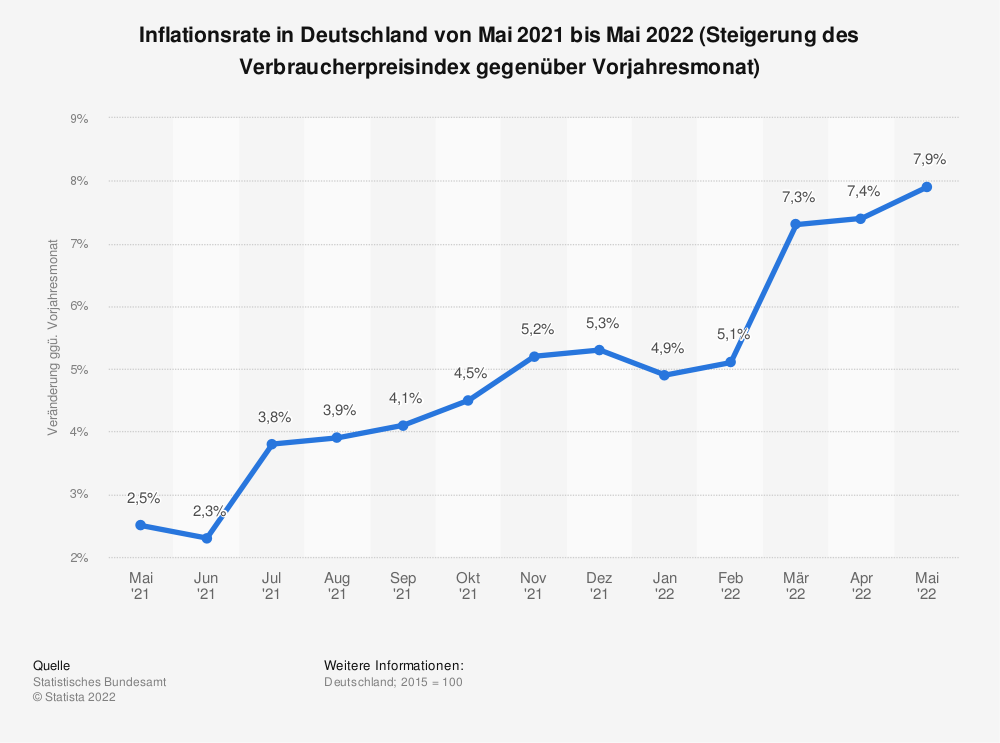

Es ist unschwer zu erkennen. Die Inflation ist ein wohlbekannter Gast, aber zuletzt ist ihre Anwesenheit spürbarer denn je. Lag sie in Deutschland im Zeitraum von 1992 bis 2021 (30 Jahre) bei durchschnittlich rund 1,71%, liegt sie nun bei rund 7,90% (Mai 2022).

Dies ergibt für das bisherige Jahr 2022 (Januar bis Mai) eine durchschnittliche Inflationsrate von rund 6,52%. Das macht sich in nahezu allen Lebensbereichen bemerkbar. Ob es die (aktuell subventionierte) Tankfüllung ist, die Kugel Eis von der Eisdiele am Sonntag oder der wöchentliche Einkauf. Alle Preise scheinen zu explodieren.

Inflationsrate in Deutschland 1992 – 2021Inflationsrate in Deutschland Mai 2021 – Mai 2022

Aber ist das auch bei den Immobilienpreisen noch der Fall? Was könnte der Grund dafür sein, dass diese in einem Umfeld überall explodierender Preise plötzlich stagnieren oder sogar wieder fallen? Dieser Frage möchte ich mich heute widmen.

Bisherige Entwicklung am Immobilienmarkt

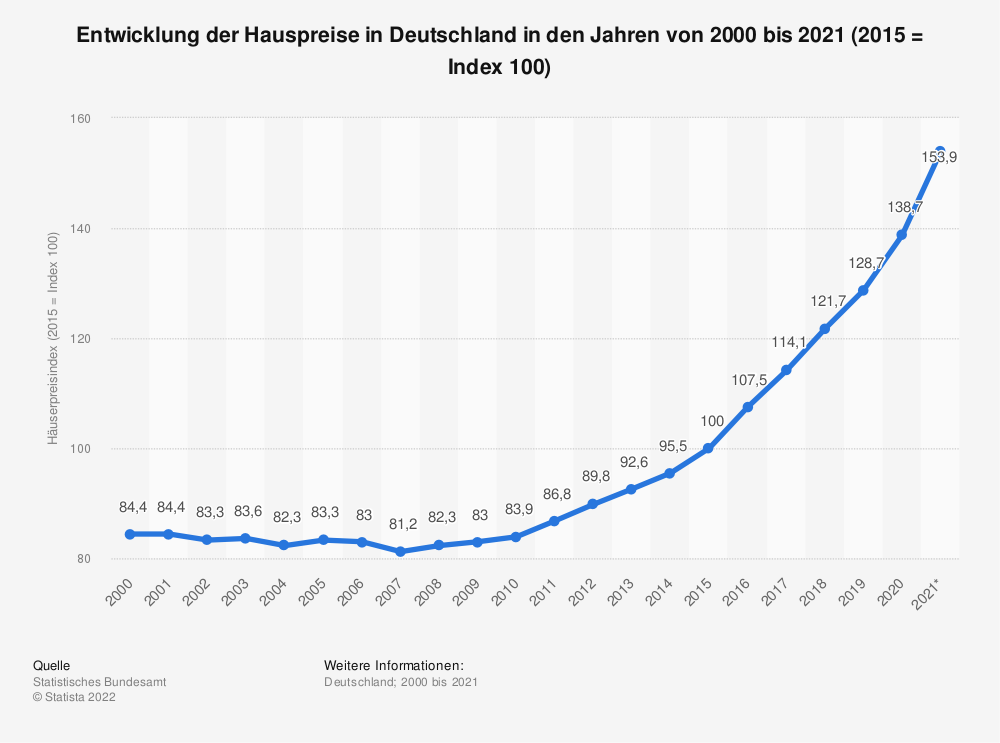

Die Immobilienpreise in Deutschland kannten seit einigen Jahren nur eine Richtung – nämlich nach oben. Anschaulich wird das, wenn man sich den Häuserpreisindex von 2000 bis 2021 anschaut:

Häuserpreisindex Deutschland 2000 – 2021

Exkurs: Was ist der Häuserpreisindex?

Der Häuserpreisindex (HPI) bildet die Preisentwicklung von Ein- und Zweifamilienhäusern sowie von Eigentumswohnungen, die von privaten Haushalten erworben werden, ab. Der HPI wird seit 2015 regelmäßig quartalsweise vom Statistischen Bundesamt veröffentlicht.

Wenn man sich nun die Statistik zum Häuserpreisindex genauer anschaut, erkennt man, dass die durchschnittlichen Preise von 2000 bis 2010/2011 relativ konstant geblieben sind, keinen großen Schwankungen unterlagen und somit auf einem absehbar erwartbaren Niveau lagen. Erst ab 2011 begannen die Preise für Immobilien sich von dem konstanten Niveau zu lösen und von diesem Zeitpunkt an nur noch einem Preistrend zu folgen – nämlich nach oben. Die Preissteierungen verliefen hier aber nicht konstant und mit gleichbleibender Geschwindigkeit, sondern viel mehr exponentiell – was man an dieser Grafik sehr gut erkennen kann.

Nicht wenige Fachleute und Experten begannen ab diesem Zeitpunkt von einer Blasenbildung zu sprechen und es wurde immer wieder ein jähes Ende des Immobilienbooms prognostiziert, welches einem Platzen der Blase gleichzustellen wäre. Ähnlich wie in der Finanzkrise 2007/2008 (Zusammenbruch der US-Investmentbank Lehman Brothers u.a.) und deren Folgen.

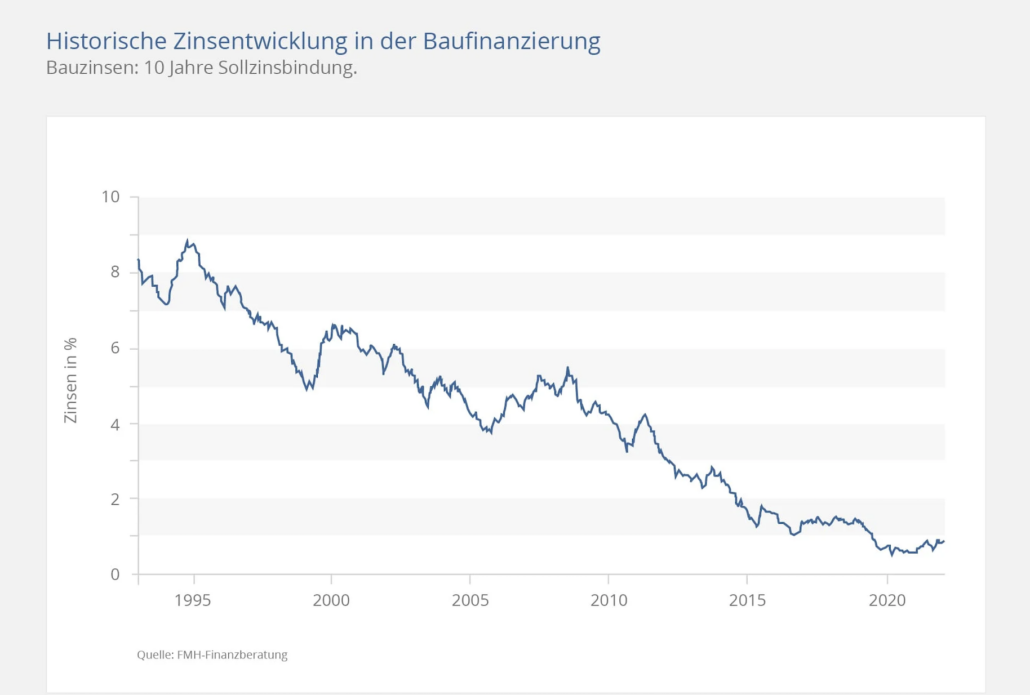

Um den Preistrend bei Immobilien in den letzten 10 Jahren zu verstehen, sollte man sich in erster Linie einmal die Entwicklung für Hypothekenzinsen anschauen, also die Zinsen die Banken für eine Bau- oder Immobilienfinanzierung verlangen:

Historische Zinsentwicklung in der Baufinanzierung bei 10 Jahren Sollzinsbindung (Quelle: FMH-Finanzberatung)

Wie man an dieser Grafik gut erkennen kann, gab es für Hypothekenzinsen seit Ende der 1990er Jahre langfristig ebenfalls nur eine Richtung – nämlich nach unten. Musste man um das Jahr 2011 noch ca. 4-4,5%Zinsen bei 10-jähriger Erstlaufzeit (Zinsbindung) einplanen und effektiv bezahlen, lagen wir im Jahr 2021 bei durchschnittlich unter 1% Zinsbelastung.

Hierzu eine veranschaulichende Rechnung: Angenommen wird der Kauf einer Immobilie zu einem Kaufpreis von 250.000 EUR im Jahr 2011 zu derzeit üblichen Konditionen (4,5% Zinsen, 2% Tilgung, jeweils p.a.) und zum Vergleich der Kauf einer Immobilie zum Kaufpreis von 400.000 EUR im Jahr 2021 zu derzeit üblichen Konditionen (1,5% Zinsen, 2% Tilgung, jeweils p.a.). Angenommen wird jeweils eine Zinsbindung von 10 Jahren.

Aus dieser Rechnung wird nun Folgendes klar: Zwar hat sich der Preis der vorliegenden Immobilie im Vergleichszeitraum 2011 bis 2021 um 60% erhöht, gleichzeitig hat sich der durchschnittliche Hypothekenzins aber um 66,67% oder 2/3 reduziert. Dies hat wiederum zur Folge, dass trotz massiv gestiegener Kaufpreise immer mehr Kaufinteressenten die Möglichkeit hatten eine Immobilie zu erwerben und zu finanzieren.

Da immer mehr Kaufinteressenten auf ein gleichbleibendes oder inzwischen sinkendes Angebot an Immobilien getroffen sind, sind die Preise im Zuge von Angebot und Nachfrage wiederum immer weiter gestiegen. Diese Entwicklung fand ihren Höhepunkt um Mitte 2021, als die Immobilienpreise in den gefragten Regionen einen Preis erreicht haben, der trotz niedriger Zinsen für die meisten Kaufinteressenten und deren finanzielle Leistungsfähigkeit das absolute Maximum erreicht oder sogar überschritten hat.

Was hat den Trend verändert?

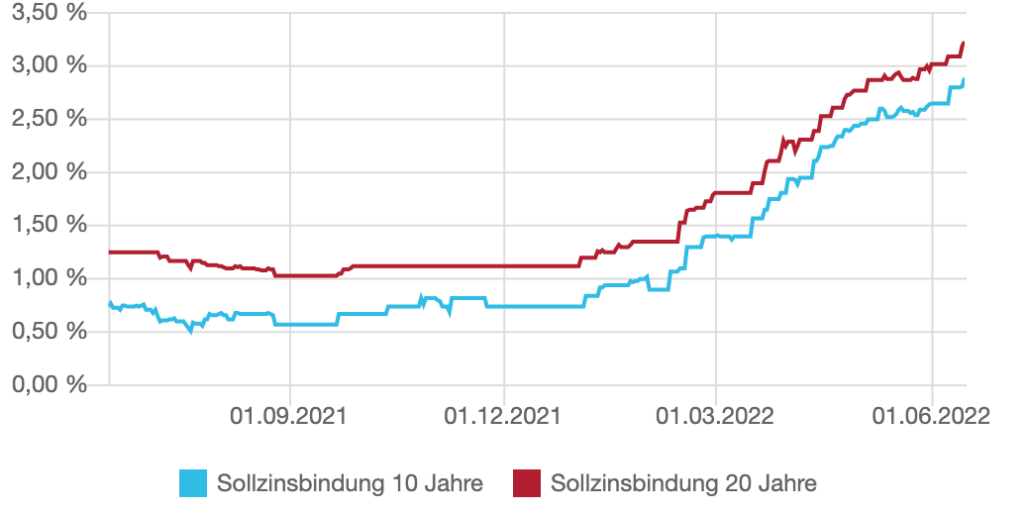

Um zu verstehen, woher die aktuelle Entwicklung kommt, muss man sich die Entwicklung der Hypothekenzinsen im Jahr 2022 veranschaulichen:

Zinschart Juni 2021 bis Juni 2022 (Quelle: www.zinsentwicklung.de)

Innerhalb eines knappen halben Jahres sind die Hypothekenzinsen von Werten nahe des Allzeittiefs auf ein Niveau gestiegen, das wir zuletzt vor ca. 10 Jahren gesehen haben. Zinssätze die – obgleich nach wie vor historisch niedrig – in Verbindung mit den enorm gestiegenen Immobilienpreisen dafür sorgen, dass sich immer weniger Haushalte überhaupt noch den Kauf einer Immobilie realistisch leisten können.

Nimmt man hierzu wieder die Beispielrechnung zur Hilfe, sieht diese nun im Juni 2022, knapp ein Jahr später, wie folgt aus:

Innerhalb eines Jahres hat sich also die jährliche Belastung für die selbe Immobilie aus unserer Beispielrechnung um 8.000 EUR erhöht. Dies entspricht einer monatlichen Mehrbelastung von rund 667 EUR. 667 EUR monatliche Mehrbelastung gegenüber dem Durchschnitt des direkten Vorjahres.

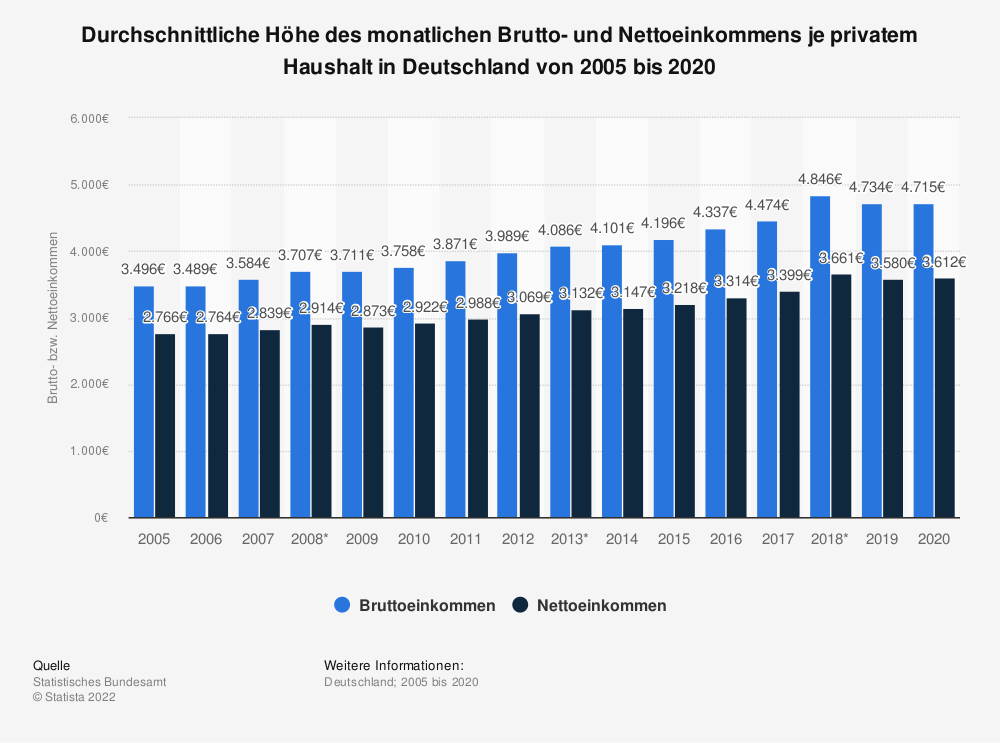

Um diese Werte in Relation zu den durchschnittlichen Haushaltseinkommen in Deutschland gegenüberzustellen, habe ich hierzu eine Grafik des statistischen Bundesamts eingeholt:

Durchschnittliches Brutto- und Nettohaushaltseinkommen in Deutschland 2005 – 2020.

Nimmt man den Wert von 2020 mit einem durchschnittlichen Nettohaushaltseinkommen von ungefähr 3.612 EUR und erhöht diesen um die durchschnittliche Inflationsrate von 2021 in Höhe von 3,1% als Lastenausgleich, so erhält man ein zu erwartendes durchschnittliches Nettohaushaltseinkommen in Deutschland im Jahr 2021 von ungefähr 3.724 EUR.

Finanzierung Beispielimmobilie durch Durchschnittshaushalt nach Statistik:

2021: 3724 EUR Nettohaushaltseinkommen – 1.166,67 EUR monatliche Ratenbelastung = 2.556,33 EUR Haushaltsüberschuss nach Abzug direkter Aufwendungen für die Wohnimmobilie (ca. 31,32% des verfügbaren HHEK als Aufwendungen für Wohnen ohne Nebenkosten und Bildung Instandsetzungsrücklage)

2022: 3724 EUR Nettohaushaltseinkommen – 1.833,33 EUR monatliche Ratenbelastung = 1.890,67 EUR Haushaltsüberschuss nach Abzug direkter Aufwendungen für die Wohnimmobilie (ca. 49,23% des verfügbaren HHEK als Aufwendungen für Wohnen ohne Nebenkosten und Bildung Instandsetzungsrücklage)

Bedeutung für Kaufinteressenten:

Musste eine durchschnittliche Familie in Deutschland in 2021 noch ungefähr 1/3 des verfügbaren Einkommens für den Erwerb und die Finanzierung einer Immobilie aufbringen, so muss sie im Jahr 2022 schon ungefähr die Hälfte, also 50% des verfügbaren Einkommens für die selbe Immobilie aufwenden.

Berücksichtigt werden muss hier, dass die reinen Aufwendungen für den Erwerb noch keinen Überblick darüber liefern, welche Summen für die Nebenkosten, u.a. für Energieversorgung, Frisch- und Abwasser, Grundsteuer, Abfallgebühren, Wohngebäudeversicherung, etc. eingeplant werden müssen. Insbesondere der Bereich der Energieversorgung mit Heizungswärme und Strom ist aufgrund zuletzt extrem gestiegener Preise, insbesondere für Gas und Heizöl, im Zuge der wirtschaftlichen Erholung nach der Corona-Pandemie und des Russland-Ukraine-Konflikts ein Punkt, der vielen Haushalten in Deutschland mehr und mehr Kopfschmerzen bereitet.

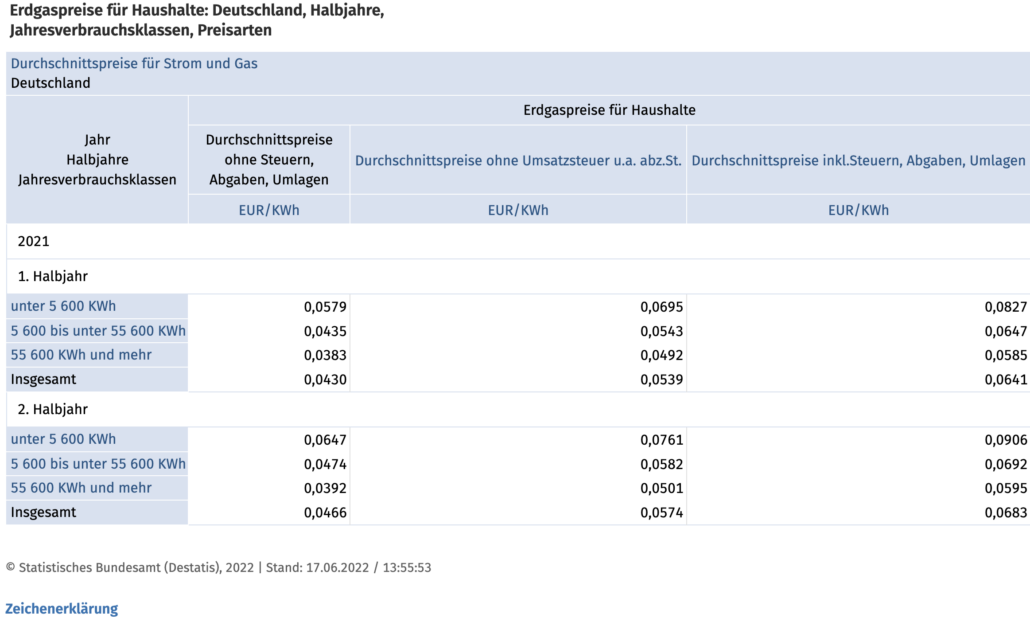

So verbraucht ein durchschnittlicher Haushalt mit 4 Personen im Einfamilienhaus jährlich ca. 20-40.000 kWh Gas.

Erdgaspreise für Haushalte in Deutschland in Halbjahren, 2021

Lag der Bezugspreis inkl. Steuern und Abgaben je kWh Erdgas im 2. Halbjahr 2021 in Deutschland noch bei durchschnittlich ungefähr 6,9 Eurocent, wird er für das 2. Halbjahr 2022 bei ca. 12,98 Eurocent je kWh erwartet. Dies entspricht einer Steigerung von ca. 88% innerhalb eines Jahres.

Somit muss eine Familie mit einem Jahresverbrauch von ca. 20.000 kWh Erdgas für 2022 mit Kosten von ca. 2.596 EUR (216,33 EUR monatlich) rechnen, wo diese in 2021 noch bei ca. 1.380 EUR (115 EUR monatlich) lagen.

Der letzte Punkt, der beim Erwerb einer Immobilie nicht zu vernachlässigen ist, ist der Faktor, dass Eigentum sprichwörtlich und wortwörtlich verpflichtet. Wo große Sanierungs- und Modernisierungsaufwendungen bei Mietimmobilien durch den Eigentümer zu erfolgen haben, so sind Immobilieneigentümer und Häuslebauer selbst in der Verantwortung, entsprechende Rücklagen zu bilden.

Empfohlen wird, dass je qm Wohnfläche ca. 2-3 EUR pro Monat an Instandsetzungs- und Modernisierungsrücklagen gebildet werden. Bei einem Einfamilienhaus mit ca. 150 qm Wohnfläche entspricht dies abermals mindestens 300 EUR monatlich, welche als Aufwendungen betrachtet werden sollten. Somit kann im Fall der Fälle aber auch eine Erneuerung der Heizungsanlage, eine Dachneueindeckung oder längst überfällige Modernisierung im Innenbereich ohne Gang zur Bank realisiert werden. Dies dient nicht zuletzt auch dem Werterhalt der Kapitalanlage Immobilie.

Fazit:

Der Immobilienmarkt befindet sich kurz vor einem Wandel. Experten, Bankanalysten, Immobilienmakler und Wohnungseigentümerverbände beobachten eine Abkühlung des Wohnungs- und Immobilienmarktes, welche sich voraussichtlich auf unbestimmte Zeit so weiterentwickeln wird.

Steigende Zinsen, Aufwendungen für Energieversorgung, Teuerungen in nahezu allen Lebensbereichen lassen die Menschen vorsichtiger werden und zum Sparen neigen. Der Konsum wird vermutlich absehbar zurückgehen, die Börsen erwarten eine Rezession der Wirtschaftsleistung. Die galoppierende Inflation nötigt die Notenbanken wie die FED in den USA und die EZB in Europa zu Maßnahmen, die absehbar in weiteren Erhöhungen des Leitzinssatzes münden werden.

Der Leitzinssatz, welcher nicht zuletzt auch einen Einfluss auf die Hypothekenzinsen hat, dient als Indikator für einen weiteren Rückgang der Nachfrage nach Kaufimmobilien. Natürlich gibt es Immobilienarten und Regionen/Lagen, welche stets stabil und womöglich auch weiterhin starkes Wachstum verzeichnen werden, die Zeit des Immobilienbooms für nahezu alle Arten von Immobilien unabhängig von Lage und Zustand scheint aber auf das Ende zuzugehen.

Spannend bleibt die Frage, ob Immobilien wie in den letzten Krisen als Sicherungsinstrument bei hohen Inflationsraten dienen können, oder ob hier eine Zeitenwende eingeläutet wird, welche dazu zwingt den Status von Immobilien als Kapitalanlage neu zu bewerten.

Empfehlung:

Unabhängig stark steigender Hypothekenzinsen befindet sich der durchschnittliche Zinssatz noch immer in einer Niedrigzinsphase in Anbetracht der historisch bekannten Werte. Immobilien in guten und gefragten Lagen, mit guter Infrastruktur und Verkehrsanbindung werden auch weiterhin ein begehrtes Investment sein. Starke Preisnachlässe sind hier nicht zu erwarten.

Das klassische Einfamilienhaus, Doppelhaus, Reihenhaus in Ortsrandlage im moderaten oder teilmodernisierten Zustand wird jedoch absehbar an Nachfrage verlieren. Für Immobilieneigentümer, welche verkaufen möchten ist hier zu erwarten, dass sich die durchschnittliche Vermarktungsdauer deutlich verlängern wird. Aufgrund der gestiegenen Zinsen und der hohen Inflation ist die in Frage kommende Käuferschicht sichtlich kleiner geworden und trifft auf ein, durch in Verkaufsnot befindliche Eigentümer, langsam größer werdendes Angebot. Sinkende Kaufpreise sind hier in den kommenden Jahren durchaus zu erwarten.

Tipp für Eigentümer: Nutzen Sie bei Verkaufsabsicht die derzeit noch relativ große Nachfrage und die verhältnismäßig niedrigen Hypothekenzinsen aus, bevor ein steigendes Angebot Sie bei konkretem Verkaufswunsch dazu nötigt, den Kaufpreis zu reduzieren um überhaupt einen Käufer zu finden. Wir beraten Sie gern!

Tipp für Käufer: Werden Sie sich bewusst über Ihre finanziellen Möglichkeiten. Kann Ihre finanzielle Situation die Finanzierung einer Immobilie auch bei einer Stresssituation wie längerer Krankheit oder kurzfristiger Arbeitslosigkeit gewährleisten, oder bringt Sie die Anschaffung einer Wohnimmobilie bereits an die Existenzgrenze?

Wonach suchen Sie konkret? Sind sinkende Preise für Ihre Wunschimmobilie zu erwarten? Was sagt Ihre Bank zu der mutmaßlichen Entwicklung für Hypothekenzinsen? Können Sie im Zweifel auch warten? Kalkulieren Sie genau, was für Sie möglich und denkbar ist.

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

https://www.albrecht-ventures.com/wp-content/uploads/2022/06/Inflation-e1655367857393.jpg515997Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2022-06-17 14:47:552022-12-09 14:32:45Immobilien in der Krise: Hohe Inflation, steigende Zinsen, sinkende Nachfrage – Was sollte man jetzt tun?