Sie möchten eine Modernisierung an Ihrer Immobilie vornehmen, das Dach neu eindecken lassen oder die Wärmedämmung verbessern lassen? Mit dieser neuen Finanzierungsvariante können Sie sich das Vorhaben trotz gestiegener Zinsen bequem und langfristig planbar leisten.

Bis zu 50.000 Euro für wohnwirtschaftliche Zwecke ohne Grundschuld oder Hypothek

Die gestiegenen Zinsen machen es für viele Immobilieneigentümer schwierig und teuer, Geld für eine anstehende Modernisierung, eine Sanierung, längst überfällige Renovierungsarbeiten oder andere Vorhaben zu erhalten.

Die Banken haben nun darauf reagiert und bieten Geld für die Modernisierung einer Immobilie bis 50.000€ ohne grundschuldliche Besicherung zu Konditionen, die weit besser sind als die für ein Privatdarlehen/Konsumkredit. Unverbindliche Anfrage stellen

Vorteile:

- Keine neue Grundschuld auf der Immobilie

- Darlehen wird rein auf Bonität abgestellt

- lange Laufzeit

- niedrige, planbare Rate

- kein Verwendungsnachweis

- Auszahlung direkt aufs Konto von einem deutschen Kreditinstitut

Nachteile:

- Nur für wohnwirtschaftliche Verwendung:

z.B. Heizungserneuerung, Solar- und Photovoltaikanlagen, Dacherneuerung, Innen- und Außenausbau, Modernisierungsmaßnahmen, Sanierungsmaßnahmen, Renovierungsarbeiten, Baderneuerung, Fenstererneuerung etc. (Ausnahmen möglich)

Beispielrate:

- 50.000,00 € Darlehen bekommen Sie in der Regel ab einer Rate von ca. 325 € monatlich (Laufzeit bis Volltilgung ca. 24 Jahre, Zinsbindung bis zur Volltilgung)

Voraussetzungen:

- Gute Bonität und stabile Einkommenssituation

- Saubere Schufa

- Keine neuen Darlehen und Grundschulden/Hypotheken in der Schufa in den letzten 2 Jahren

Die Alternative ist durch negative Begleiteffekte meist teuer und unattraktiver

Die Finanzierung von Modernisierungsvorhaben mit einem Kreditvolumen bis 50.000 Euro gelingt bisher meist nur mithilfe von zwei Optionen, die erhebliche Nachteile bergen.

- Privatdarlehen/Kredit zur freien Verwendung

Nachteile: Hohe Zinsen, starke Beeinträchtigung der Kreditwürdigkeit durch negative Schufaeinordnung von Privatdarlehen und Konsumkrediten, hohe Vorfälligkeitsentschädigung bei vorzeitiger Ablösung, Laufzeiten max. 8-10 Jahre, hohe monatliche Belastung - Immobiliardarlehen:

Nachteile: Unter 100.000 € Darlehensvolumen meist Minderbetragszuschläge bei den Finanzierungszinsen, nachrangige Eintragung vom Darlehen im Grundbuch, Notar- und Grundbuchkosten durch grundschuldliche Besicherung und Eintragung der Grundschuld, hohe Vorfälligkeitsentschädigung bei vorzeitiger Ablösung, Zinsänderungsrisiko nach Ende der Zinsbindung

Somit bietet sich in vielen Fällen die neue Variante an, da sie günstiger, unbürokratischer und langfristig planbarer ist, als die herkömmlichen Optionen.

Davon ausgenommen sind zum Beispiel Fälle, bei denen innerhalb der nächsten 24 Monate eine Anschlussfinanzierung oder Prolongation des bestehenden Darlehens ansteht. In diesem Fall lohnt es sich in der Regel, das neue Darlehen um die Summe der Modernisierungsmaßnahmen zu erhöhen.

Weitere aktuelle Artikel aus der Immobilienwelt

- SPD fordert bundesweiten „Mietenstopp“ für drei Jahre

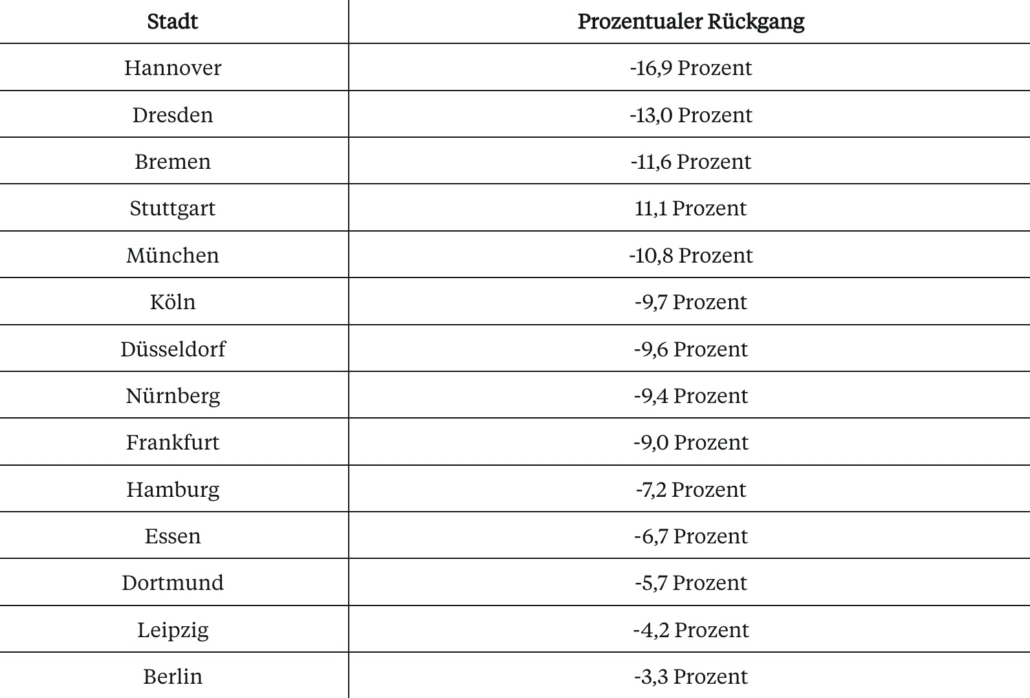

- 14 deutsche Städte in denen die Immobilienpreise deutlich sinken

- Jetzt Tippgeber werden und bis zu 2.500 Euro kassieren!

Wie sich das neue Darlehen für Banken rechnet obwohl es deutlich günstiger ist

Die finanzierenden Banken merken durch die seit 2022 erheblich gestiegenen Zinsen einen starken Rückgang in der Anzahl der Bau- und Immobilienfinanzierungen, die einen großen Teil des Basisgeschäfts der Banken ausmachen.

Auch wenn sich der Markt inzwischen stabilisiert hat und die Nachfrage nach Krediten für Immobilien wieder steigt, müssen die Banken dennoch Mittel und Wege finden um das sehr wichtige Finanzierungsgeschäft wieder anzukurbeln. Hier bietet es sich an, unkonventionell zu agieren und neue Produkte und Ideen auf den Markt zu bringen.

Durch die kommenden EU-Vorgaben zur Verbesserung der Energiebilanz der Wohngebäude und den immer teurer werdenden Neubauimmobilien, wird der Ruf nach bezahlbaren Modernisierungskrediten immer lauter. Die Herausgabe von attraktiven Konditionen ist daher die logische Konsequenz.

Bei Darlehen in einer Größenordnung von bis zu 50.000 € ist das Risiko in den meisten Fällen überschaubar und die Banken finanzieren sich über die lange Laufzeit der Darlehen. Dadurch ergeben sich attraktive Konditionen für Darlehensnehmer und eine Ausweitung des Kreditvolumens für die finanzierenden Banken. Beide Seiten profitieren gleichermaßen.

Sie haben Fragen? Wir beraten Sie gern!

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

Ihr

Marvin Albrecht