Immobilien in der Krise: Hohe Inflation, steigende Zinsen, sinkende Nachfrage – Was sollte man jetzt tun?

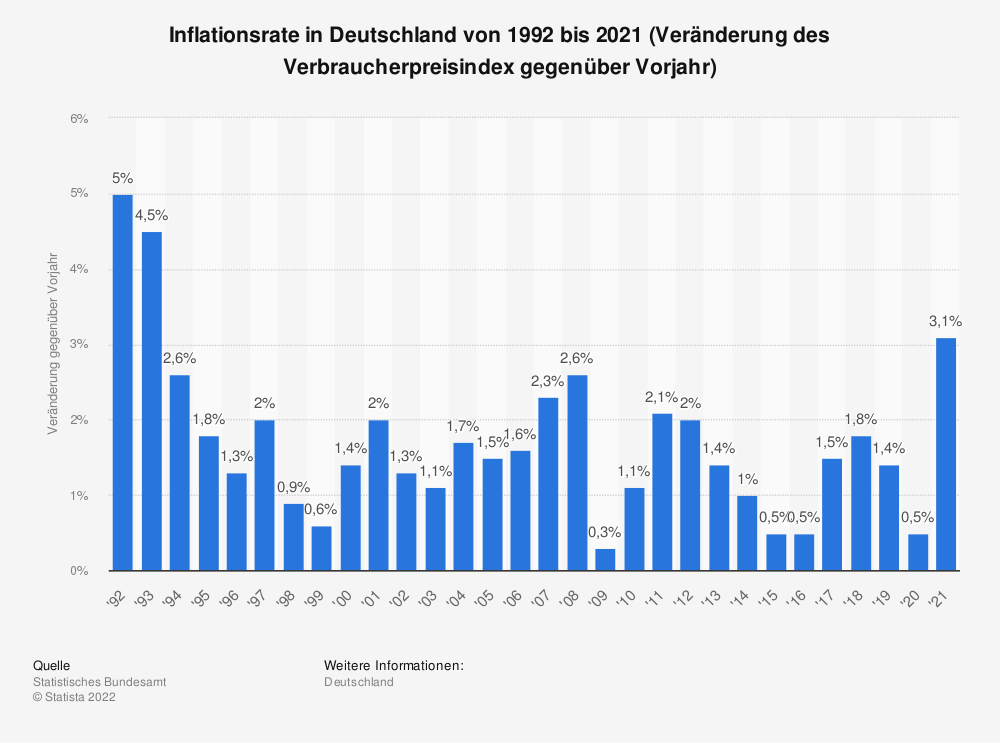

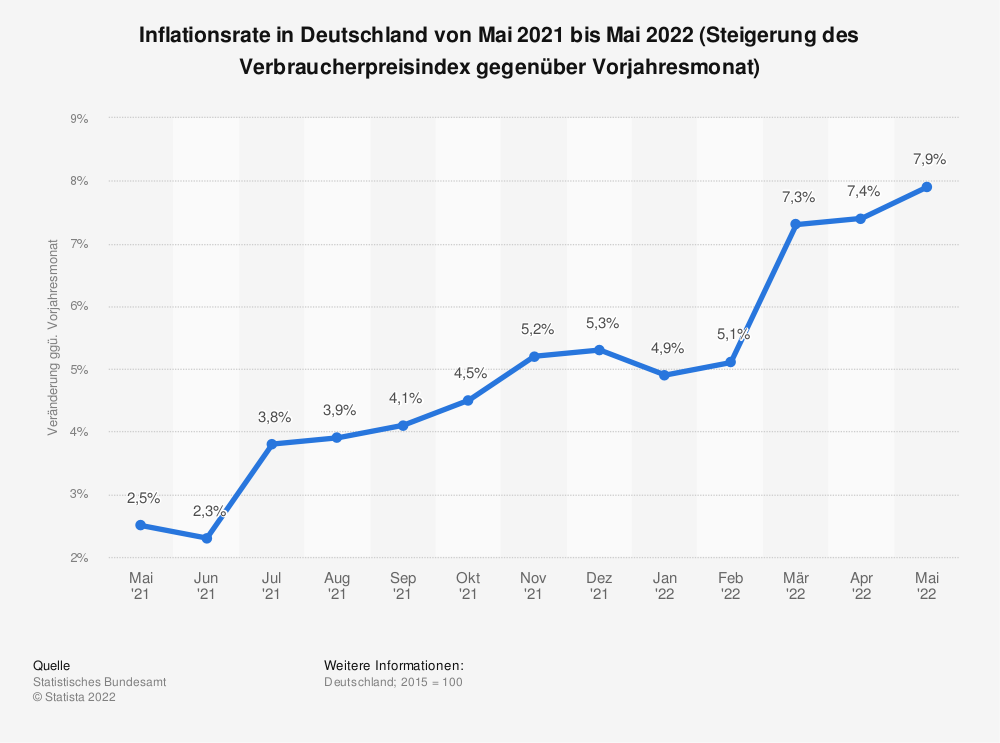

Es ist unschwer zu erkennen. Die Inflation ist ein wohlbekannter Gast, aber zuletzt ist ihre Anwesenheit spürbarer denn je. Lag sie in Deutschland im Zeitraum von 1992 bis 2021 (30 Jahre) bei durchschnittlich rund 1,71%, liegt sie nun bei rund 7,90% (Mai 2022).

Dies ergibt für das bisherige Jahr 2022 (Januar bis Mai) eine durchschnittliche Inflationsrate von rund 6,52%. Das macht sich in nahezu allen Lebensbereichen bemerkbar. Ob es die (aktuell subventionierte) Tankfüllung ist, die Kugel Eis von der Eisdiele am Sonntag oder der wöchentliche Einkauf. Alle Preise scheinen zu explodieren.

Aber ist das auch bei den Immobilienpreisen noch der Fall? Was könnte der Grund dafür sein, dass diese in einem Umfeld überall explodierender Preise plötzlich stagnieren oder sogar wieder fallen? Dieser Frage möchte ich mich heute widmen.

Bisherige Entwicklung am Immobilienmarkt

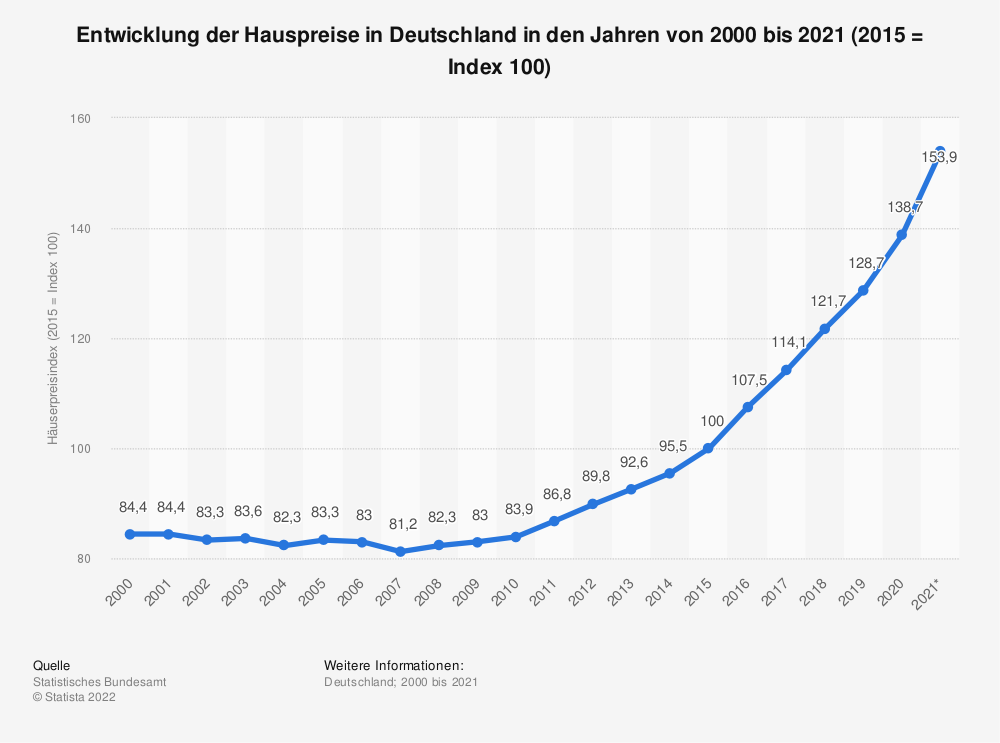

Die Immobilienpreise in Deutschland kannten seit einigen Jahren nur eine Richtung – nämlich nach oben. Anschaulich wird das, wenn man sich den Häuserpreisindex von 2000 bis 2021 anschaut:

Exkurs: Was ist der Häuserpreisindex?

Der Häuserpreisindex (HPI) bildet die Preisentwicklung von Ein- und Zweifamilienhäusern sowie von Eigentumswohnungen, die von privaten Haushalten erworben werden, ab. Der HPI wird seit 2015 regelmäßig quartalsweise vom Statistischen Bundesamt veröffentlicht.

Wenn man sich nun die Statistik zum Häuserpreisindex genauer anschaut, erkennt man, dass die durchschnittlichen Preise von 2000 bis 2010/2011 relativ konstant geblieben sind, keinen großen Schwankungen unterlagen und somit auf einem absehbar erwartbaren Niveau lagen.

Erst ab 2011 begannen die Preise für Immobilien sich von dem konstanten Niveau zu lösen und von diesem Zeitpunkt an nur noch einem Preistrend zu folgen – nämlich nach oben. Die Preissteierungen verliefen hier aber nicht konstant und mit gleichbleibender Geschwindigkeit, sondern viel mehr exponentiell – was man an dieser Grafik sehr gut erkennen kann.

Nicht wenige Fachleute und Experten begannen ab diesem Zeitpunkt von einer Blasenbildung zu sprechen und es wurde immer wieder ein jähes Ende des Immobilienbooms prognostiziert, welches einem Platzen der Blase gleichzustellen wäre. Ähnlich wie in der Finanzkrise 2007/2008 (Zusammenbruch der US-Investmentbank Lehman Brothers u.a.) und deren Folgen.

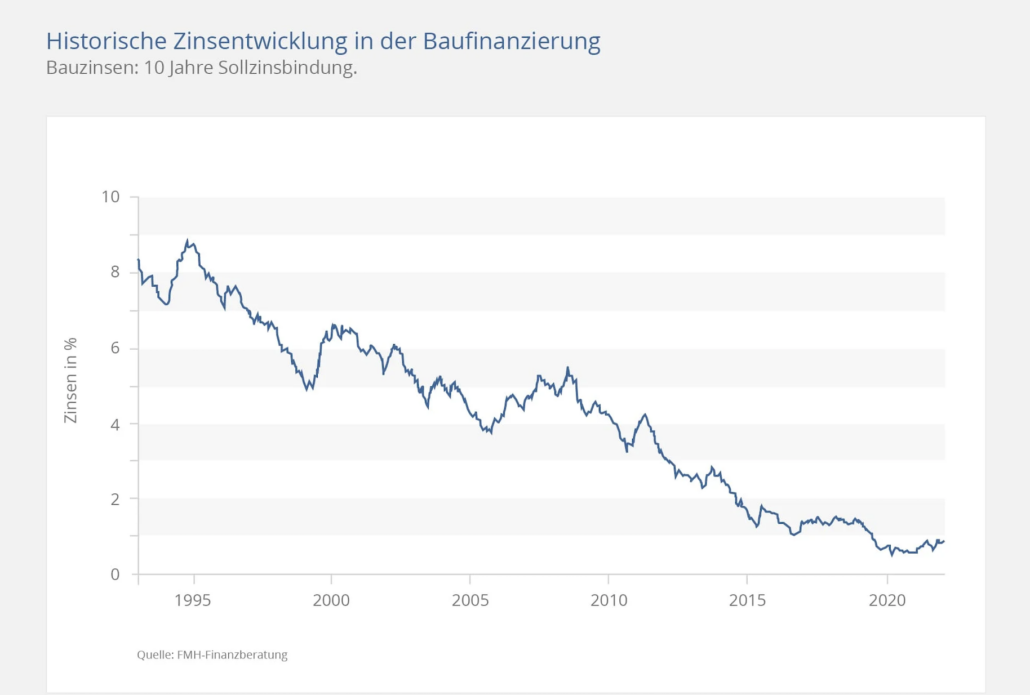

Um den Preistrend bei Immobilien in den letzten 10 Jahren zu verstehen, sollte man sich in erster Linie einmal die Entwicklung für Hypothekenzinsen anschauen, also die Zinsen die Banken für eine Bau- oder Immobilienfinanzierung verlangen:

Wie man an dieser Grafik gut erkennen kann, gab es für Hypothekenzinsen seit Ende der 1990er Jahre langfristig ebenfalls nur eine Richtung – nämlich nach unten.

Musste man um das Jahr 2011 noch ca. 4-4,5%Zinsen bei 10-jähriger Erstlaufzeit (Zinsbindung) einplanen und effektiv bezahlen, lagen wir im Jahr 2021 bei durchschnittlich unter 1% Zinsbelastung.

Hierzu eine veranschaulichende Rechnung:

Angenommen wird der Kauf einer Immobilie zu einem Kaufpreis von 250.000 EUR im Jahr 2011 zu derzeit üblichen Konditionen (4,5% Zinsen, 2% Tilgung, jeweils p.a.) und zum Vergleich der Kauf einer Immobilie zum Kaufpreis von 400.000 EUR im Jahr 2021 zu derzeit üblichen Konditionen (1,5% Zinsen, 2% Tilgung, jeweils p.a.). Angenommen wird jeweils eine Zinsbindung von 10 Jahren.

2011:

Annuität (Jährliche Ratenbelastung): Kaufpreis 250.000 EUR * (4,5% Zinssatz + 2% Tilgung = 6,5%) = 16.250 EUR Annuität

16.250 EUR Annuität / 12 Monate = 1.354,17 EUR Monatsrate (Zins + Tilgung)

2021:

Annuität (Jährliche Ratenbelastung): Kaufpreis 400.000 EUR * (1,5% Zinssatz + 2% Tilgung = 3,5%) = 14.000 EUR Annuität

16.250 EUR Annuität / 12 Monate = 1.166,67 EUR Monatsrate (Zins + Tilgung)

Aus dieser Rechnung wird nun Folgendes klar:

Zwar hat sich der Preis der vorliegenden Immobilie im Vergleichszeitraum 2011 bis 2021 um 60% erhöht, gleichzeitig hat sich der durchschnittliche Hypothekenzins aber um 66,67% oder 2/3 reduziert. Dies hat wiederum zur Folge, dass trotz massiv gestiegener Kaufpreise immer mehr Kaufinteressenten die Möglichkeit hatten eine Immobilie zu erwerben und zu finanzieren.

Da immer mehr Kaufinteressenten auf ein gleichbleibendes oder inzwischen sinkendes Angebot an Immobilien getroffen sind, sind die Preise im Zuge von Angebot und Nachfrage wiederum immer weiter gestiegen. Diese Entwicklung fand ihren Höhepunkt um Mitte 2021, als die Immobilienpreise in den gefragten Regionen einen Preis erreicht haben, der trotz niedriger Zinsen für die meisten Kaufinteressenten und deren finanzielle Leistungsfähigkeit das absolute Maximum erreicht oder sogar überschritten hat.

Was hat den Trend verändert?

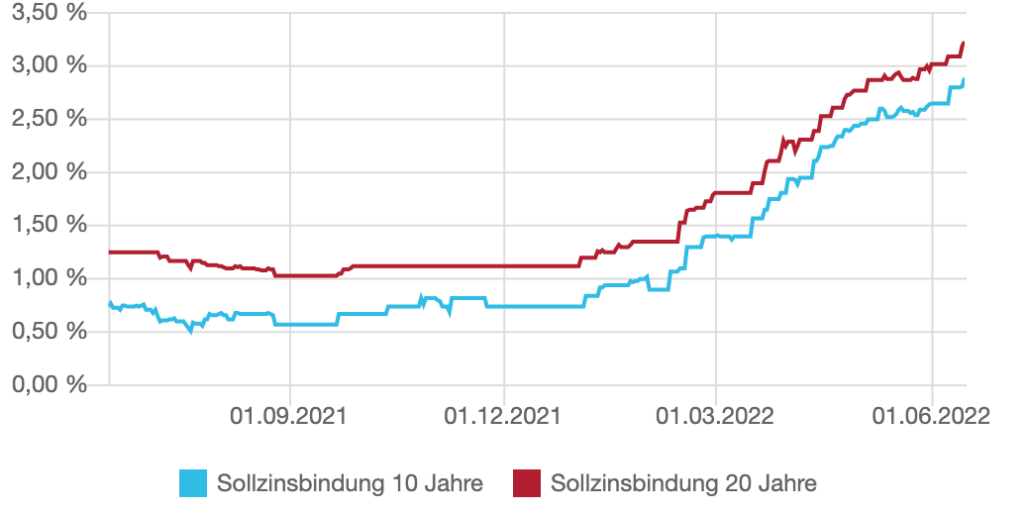

Um zu verstehen, woher die aktuelle Entwicklung kommt, muss man sich die Entwicklung der Hypothekenzinsen im Jahr 2022 veranschaulichen:

Innerhalb eines knappen halben Jahres sind die Hypothekenzinsen von Werten nahe des Allzeittiefs auf ein Niveau gestiegen, das wir zuletzt vor ca. 10 Jahren gesehen haben. Zinssätze die – obgleich nach wie vor historisch niedrig – in Verbindung mit den enorm gestiegenen Immobilienpreisen dafür sorgen, dass sich immer weniger Haushalte überhaupt noch den Kauf einer Immobilie realistisch leisten können.

Nimmt man hierzu wieder die Beispielrechnung zur Hilfe, sieht diese nun im Juni 2022, knapp ein Jahr später, wie folgt aus:

2022:

Annuität (Jährliche Ratenbelastung): Kaufpreis 400.000 EUR * (3,5% Zinssatz + 2% Tilgung = 5,5%) = 22.000 EUR Annuität

22.000 EUR Annuität / 12 Monate = 1.833,33 EUR Monatsrate (Zins + Tilgung)

Innerhalb eines Jahres hat sich also die jährliche Belastung für die selbe Immobilie aus unserer Beispielrechnung um 8.000 EUR erhöht. Dies entspricht einer monatlichen Mehrbelastung von rund 667 EUR. 667 EUR monatliche Mehrbelastung gegenüber dem Durchschnitt des direkten Vorjahres.

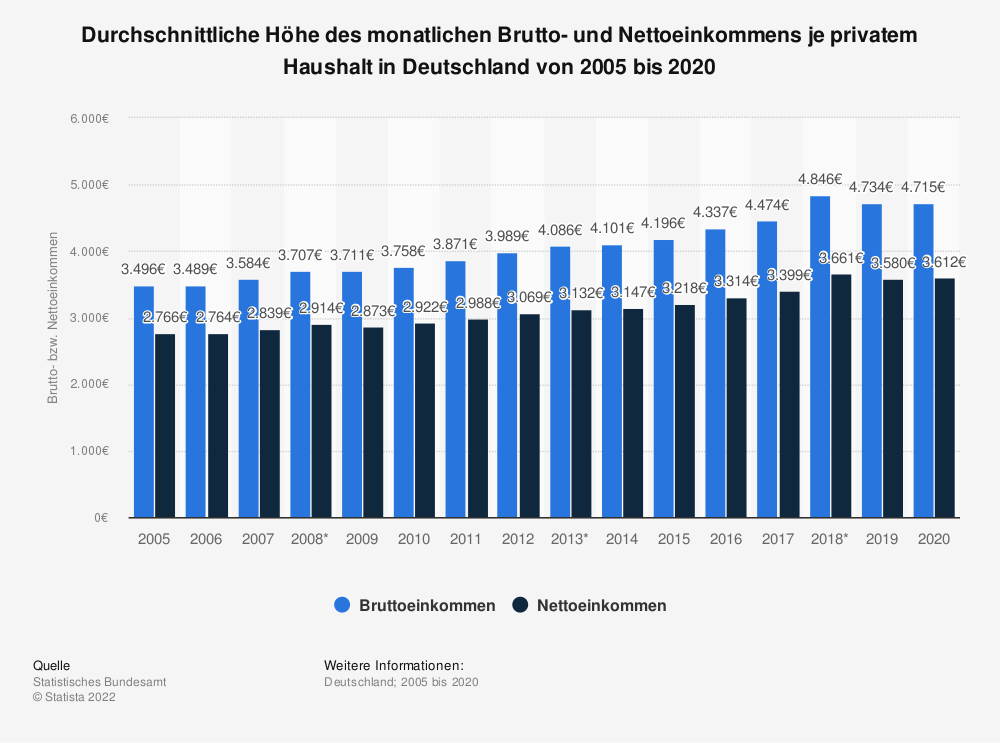

Um diese Werte in Relation zu den durchschnittlichen Haushaltseinkommen in Deutschland gegenüberzustellen, habe ich hierzu eine Grafik des statistischen Bundesamts eingeholt:

Nimmt man den Wert von 2020 mit einem durchschnittlichen Nettohaushaltseinkommen von ungefähr 3.612 EUR und erhöht diesen um die durchschnittliche Inflationsrate von 2021 in Höhe von 3,1% als Lastenausgleich, so erhält man ein zu erwartendes durchschnittliches Nettohaushaltseinkommen in Deutschland im Jahr 2021 von ungefähr 3.724 EUR.

Finanzierung Beispielimmobilie durch Durchschnittshaushalt nach Statistik:

2021:

3724 EUR Nettohaushaltseinkommen – 1.166,67 EUR monatliche Ratenbelastung = 2.556,33 EUR Haushaltsüberschuss nach Abzug direkter Aufwendungen für die Wohnimmobilie (ca. 31,32% des verfügbaren HHEK als Aufwendungen für Wohnen ohne Nebenkosten und Bildung Instandsetzungsrücklage)

2022:

3724 EUR Nettohaushaltseinkommen – 1.833,33 EUR monatliche Ratenbelastung = 1.890,67 EUR Haushaltsüberschuss nach Abzug direkter Aufwendungen für die Wohnimmobilie (ca. 49,23% des verfügbaren HHEK als Aufwendungen für Wohnen ohne Nebenkosten und Bildung Instandsetzungsrücklage)

Bedeutung für Kaufinteressenten:

Musste eine durchschnittliche Familie in Deutschland in 2021 noch ungefähr 1/3 des verfügbaren Einkommens für den Erwerb und die Finanzierung einer Immobilie aufbringen, so muss sie im Jahr 2022 schon ungefähr die Hälfte, also 50% des verfügbaren Einkommens für die selbe Immobilie aufwenden.

Berücksichtigt werden muss hier, dass die reinen Aufwendungen für den Erwerb noch keinen Überblick darüber liefern, welche Summen für die Nebenkosten, u.a. für Energieversorgung, Frisch- und Abwasser, Grundsteuer, Abfallgebühren, Wohngebäudeversicherung, etc. eingeplant werden müssen.

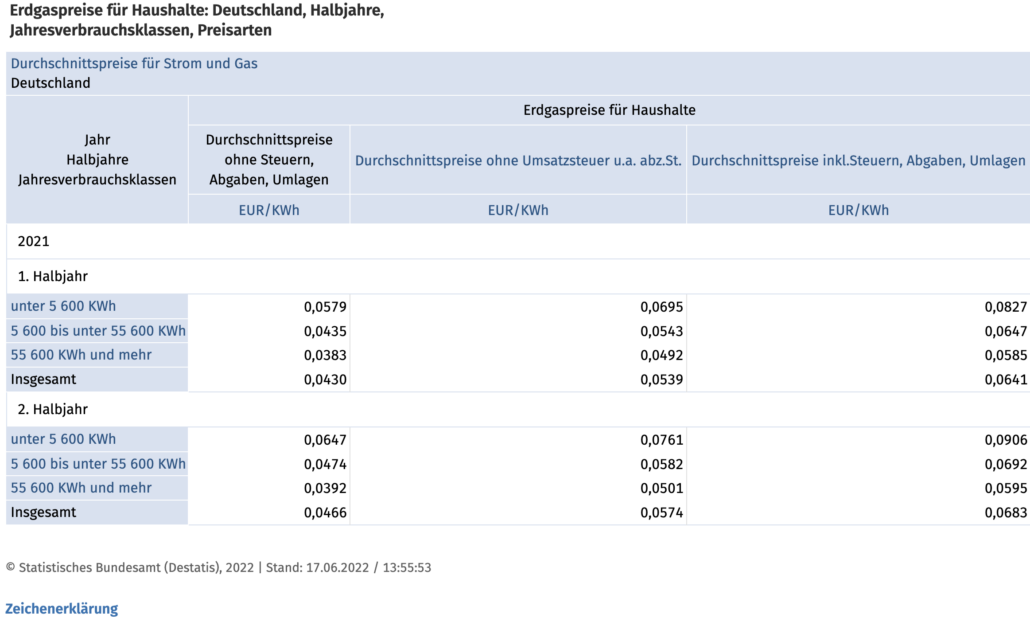

Insbesondere der Bereich der Energieversorgung mit Heizungswärme und Strom ist aufgrund zuletzt extrem gestiegener Preise, insbesondere für Gas und Heizöl, im Zuge der wirtschaftlichen Erholung nach der Corona-Pandemie und des Russland-Ukraine-Konflikts ein Punkt, der vielen Haushalten in Deutschland mehr und mehr Kopfschmerzen bereitet.

So verbraucht ein durchschnittlicher Haushalt mit 4 Personen im Einfamilienhaus jährlich ca. 20-40.000 kWh Gas.

Lag der Bezugspreis inkl. Steuern und Abgaben je kWh Erdgas im 2. Halbjahr 2021 in Deutschland noch bei durchschnittlich ungefähr 6,9 Eurocent, wird er für das 2. Halbjahr 2022 bei ca. 12,98 Eurocent je kWh erwartet. Dies entspricht einer Steigerung von ca. 88% innerhalb eines Jahres.

Somit muss eine Familie mit einem Jahresverbrauch von ca. 20.000 kWh Erdgas für 2022 mit Kosten von ca. 2.596 EUR (216,33 EUR monatlich) rechnen, wo diese in 2021 noch bei ca. 1.380 EUR (115 EUR monatlich) lagen.

Der letzte Punkt, der beim Erwerb einer Immobilie nicht zu vernachlässigen ist, ist der Faktor, dass Eigentum sprichwörtlich und wortwörtlich verpflichtet. Wo große Sanierungs- und Modernisierungsaufwendungen bei Mietimmobilien durch den Eigentümer zu erfolgen haben, so sind Immobilieneigentümer und Häuslebauer selbst in der Verantwortung, entsprechende Rücklagen zu bilden.

Empfohlen wird, dass je qm Wohnfläche ca. 2-3 EUR pro Monat an Instandsetzungs- und Modernisierungsrücklagen gebildet werden. Bei einem Einfamilienhaus mit ca. 150 qm Wohnfläche entspricht dies abermals mindestens 300 EUR monatlich, welche als Aufwendungen betrachtet werden sollten. Somit kann im Fall der Fälle aber auch eine Erneuerung der Heizungsanlage, eine Dachneueindeckung oder längst überfällige Modernisierung im Innenbereich ohne Gang zur Bank realisiert werden. Dies dient nicht zuletzt auch dem Werterhalt der Kapitalanlage Immobilie.

Fazit:

Der Immobilienmarkt befindet sich kurz vor einem Wandel. Experten, Bankanalysten, Immobilienmakler und Wohnungseigentümerverbände beobachten eine Abkühlung des Wohnungs- und Immobilienmarktes, welche sich voraussichtlich auf unbestimmte Zeit so weiterentwickeln wird.

Steigende Zinsen, Aufwendungen für Energieversorgung, Teuerungen in nahezu allen Lebensbereichen lassen die Menschen vorsichtiger werden und zum Sparen neigen. Der Konsum wird vermutlich absehbar zurückgehen, die Börsen erwarten eine Rezession der Wirtschaftsleistung. Die galoppierende Inflation nötigt die Notenbanken wie die FED in den USA und die EZB in Europa zu Maßnahmen, die absehbar in weiteren Erhöhungen des Leitzinssatzes münden werden.

Der Leitzinssatz, welcher nicht zuletzt auch einen Einfluss auf die Hypothekenzinsen hat, dient als Indikator für einen weiteren Rückgang der Nachfrage nach Kaufimmobilien. Natürlich gibt es Immobilienarten und Regionen/Lagen, welche stets stabil und womöglich auch weiterhin starkes Wachstum verzeichnen werden, die Zeit des Immobilienbooms für nahezu alle Arten von Immobilien unabhängig von Lage und Zustand scheint aber auf das Ende zuzugehen.

Spannend bleibt die Frage, ob Immobilien wie in den letzten Krisen als Sicherungsinstrument bei hohen Inflationsraten dienen können, oder ob hier eine Zeitenwende eingeläutet wird, welche dazu zwingt den Status von Immobilien als Kapitalanlage neu zu bewerten.

Empfehlung:

Unabhängig stark steigender Hypothekenzinsen befindet sich der durchschnittliche Zinssatz noch immer in einer Niedrigzinsphase in Anbetracht der historisch bekannten Werte. Immobilien in guten und gefragten Lagen, mit guter Infrastruktur und Verkehrsanbindung werden auch weiterhin ein begehrtes Investment sein. Starke Preisnachlässe sind hier nicht zu erwarten.

Das klassische Einfamilienhaus, Doppelhaus, Reihenhaus in Ortsrandlage im moderaten oder teilmodernisierten Zustand wird jedoch absehbar an Nachfrage verlieren. Für Immobilieneigentümer, welche verkaufen möchten ist hier zu erwarten, dass sich die durchschnittliche Vermarktungsdauer deutlich verlängern wird. Aufgrund der gestiegenen Zinsen und der hohen Inflation ist die in Frage kommende Käuferschicht sichtlich kleiner geworden und trifft auf ein, durch in Verkaufsnot befindliche Eigentümer, langsam größer werdendes Angebot. Sinkende Kaufpreise sind hier in den kommenden Jahren durchaus zu erwarten.

Tipp für Eigentümer: Nutzen Sie bei Verkaufsabsicht die derzeit noch relativ große Nachfrage und die verhältnismäßig niedrigen Hypothekenzinsen aus, bevor ein steigendes Angebot Sie bei konkretem Verkaufswunsch dazu nötigt, den Kaufpreis zu reduzieren um überhaupt einen Käufer zu finden. Wir beraten Sie gern!

Tipp für Käufer: Werden Sie sich bewusst über Ihre finanziellen Möglichkeiten.

Kann Ihre finanzielle Situation die Finanzierung einer Immobilie auch bei einer Stresssituation wie längerer Krankheit oder kurzfristiger Arbeitslosigkeit gewährleisten, oder bringt Sie die Anschaffung einer Wohnimmobilie bereits an die Existenzgrenze?

Wonach suchen Sie konkret? Sind sinkende Preise für Ihre Wunschimmobilie zu erwarten? Was sagt Ihre Bank zu der mutmaßlichen Entwicklung für Hypothekenzinsen?

Können Sie im Zweifel auch warten? Kalkulieren Sie genau, was für Sie möglich und denkbar ist.

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

Mit besten Grüßen

Ihr

Marvin Albrecht