Seit der Einführung des Gebäudeenergiegesetzes sind ältere Immobilien aufgrund ihrer oft enormen Sanierungskosten häufig als riskante Investitionen angesehen worden. Die Bundesbauministerin plant nun, den Erwerb älterer Häuser attraktiver zu gestalten, indem sie gezielte Fördermaßnahmen einführt.

Erwerb alter und historischer Immobilien soll attraktiver werden

In Deutschland stehen zahlreiche historische Immobilien leer und werden auf dem Immobilienmarkt oft als unattraktive Objekte angesehen, da sie häufig zu groß sind, erhebliche Bauschäden aufweisen und die Sanierungskosten als übermäßig hoch gelten. Diese Situation könnte sich jedoch in naher Zukunft ändern, da Bundesbauministerin Klara Geywitz (SPD) Maßnahmen plant, um den Erwerb alter Immobilien zu fördern und somit attraktiver zu gestalten.

Über geplante Förderung für Kauf von Bestandsimmobilien soll schnell entschieden werden

Im Gespräch mit der ‚Neuen Osnabrücker Zeitung‘ (NOZ) betonte Geywitz die Herausforderungen, vor denen wir stehen: ‚Wir verfügen über eine Vielzahl historischer Gebäude, während gleichzeitig der Bedarf an Wohnraum und bezahlbaren Einfamilienhäusern stetig wächst.“ Als Antwort auf diese Situation plant die Ministerin die Einführung eines Förderprogramms zur Unterstützung des Kaufs von Bestandsimmobilien, zusätzlich zu den bereits bestehenden Maßnahmen zur Förderung des Neubaus.

Die genaue Höhe der geplanten Fördermittel wurde von Geywitz bisher nicht konkretisiert, da noch Verhandlungen innerhalb der Bundesregierung laufen. Dennoch bekräftigte die Bauministerin ihren Entschluss, die geplante Förderung rasch umzusetzen, und äußerte die Zuversicht, dass es in den kommenden Wochen zu einer Entscheidung kommen wird.

Geplantes Förderprogramm soll auch dem starken Wertverfall von älteren Immobilien entgegenwirken

Die Bundesbauministerin hofft, dass das neue Förderprogramm den fortschreitenden Wertverfall nicht sanierten Häusern verlangsamen wird. Sie plant, durch die Stärkung der Nachfrage nach Bestandsimmobilien auch die Preise im Bestand zu stabilisieren. Dieser Ansatz wird als Möglichkeit angesehen, nicht nur wirtschaftlichen Nutzen zu generieren, sondern auch positive Auswirkungen auf die Umwelt und das Klima zu erzielen.

In der Vergangenheit gab es Kritik, insbesondere von der AfD und teilweise auch aus der Union, die behaupteten, dass das kürzlich verabschiedete Gebäudeenergiegesetz den Wert alter Immobilien erheblich mindere und sogar einer Enteignung gleichkomme. Die Ministerin kontert diese Vorwürfe, indem sie betont, dass selbst ohne das Gebäudeenergiegesetz die steigenden Kosten für Heizung mit Öl und Gas aufgrund der CO2-Bepreisung zur Installation moderner Heizsysteme führen würden. Sie weist außerdem darauf hin, dass der Boom am Immobilienmarkt inzwischen vorbei ist, was die Hauptursache für fallende Preise darstellt.

Kommentar von Marvin Albrecht zur Aussage von Bundesbauministerin Geywitz:

„Die Aussage von Frau Geywitz, dass die Preise für Bestandsobjekte fallen, damit zu begründen, dass der Boom am Immobilienmarkt vorbei wäre, ist so nicht korrekt und zu stark vereinfacht. Die momentane Entwicklung am Immobilienmarkt hängt hauptsächlich mit der Entwicklung der Zinsen für Immobilienfinanzierungen zusammen, die im Mittel seit dem Frühjahr 2022 um 300-400% gestiegen sind.

Die Steigerung der Finanzierungszinsen (siehe: Spitzenrefinanzierungsfazilität) hängt wiederum mit der seit 2022 explosionsartig angestiegenen Inflationsrate zusammen, welche durch geldpolitische Mittel (Steigerung des Leitzinssatzes der EZB – und damit der Spitzenrefinanzierungsfazilität) eingedämmt werden soll.

In A-, B- und C-Lagen (Metropolen, Metropolregionen, Großstädte) ist kein Nachfragerückgang nach Wohnimmobilien zu beobachten, der nicht mit den gestiegenen Finanzierungskosten zu begründen wäre. Der Wohnraummangel ist gerade in den vorgenannten Lagen nach wie vor ein großes Problem und einer der Gründe für die zuletzt stark gestiegenen Mieten in den Ballungszentren.

Von fallenden Kaufpreisen aufgrund eines Endes des Immobilienbooms zu sprechen ist daher fernab der Realität.“

Verband der Gebäudeenergieberater (GIH) widerspricht Aussage von Geywitz

Der Verband der Gebäudeenergieberater GIH bestätigt diese Ansicht und stellt fest, dass die Behauptung, das Gebäudeenergiegesetz sei für den Verlust von Immobilienwerten verantwortlich, da es die Immobilienpreise drücke, nicht zutreffend sei. Der GIH-Bundesvorsitzende Stefan Bolln äußerte sich dazu gegenüber der „NOZ“ und betonte, dass eine derartige Vereinfachung der Argumentation nicht gerechtfertigt sei.

Er führte weiter aus, dass im Allgemeinen gut gedämmte Neubauten aufgrund ihres geringeren Energieverbrauchs als sanierungsbedürftige Altbauten attraktiver seien, da die Reduzierung von CO2-Emissionen inzwischen ein breites Anliegen sei.

Nach anhaltenden Auseinandersetzungen in der Mehrheit der Ampel-Koalition hat der Bundestag die Überarbeitung des Gebäudeenergiegesetzes (GEG) beschlossen. Das sogenannte Heizungsgesetz steht nun noch ausstehend zur Prüfung im Bundesrat. Geplant ist, dass es am 1. Januar 2024 in Kraft tritt.

Kernpunkt des neuen Gebäudeenergiegesetzes ist Pflicht für erneuerbare Energien bei Heizungen

Am 8. September 2023 wurde das Gebäudeenergiegesetz (GEG) vom Bundestag nach langwierigen Konflikten verabschiedet. Ende September wird der Bundesrat voraussichtlich das sogenannte Heizungsgesetz erörtern. Das GEG sieht als Kernpunkt vor, dass ab Anfang 2024 jede neu installierte Heizung zu mindestens 65 Prozent mit erneuerbaren Energien betrieben werden muss.

Vor der Verabschiedung im Bundestag am 30. Juni 2023 hatten die Fraktionen, insbesondere die FDP, grundlegende Änderungen am ursprünglichen Entwurf der Bundesregierung vorgenommen.

Verfahren vor dem Bundesverfassungsgericht wegen neuem Heizungsgesetz

Ursprünglich sollte das Gebäudeenergiegesetz 2023 bereits Anfang Juli verabschiedet werden, jedoch hat das Bundesverfassungsgericht diesen Prozess vor der Sommerpause gestoppt. Das Gericht äußerte Bedenken hinsichtlich der ausreichenden Wahrung der Rechte der Abgeordneten. Thomas Heilmann, ein CDU-Abgeordneter, hatte aufgrund des straffen Zeitplans im Gesetzgebungsverfahren einen Antrag auf eine einstweilige Anordnung gestellt.

Am 5. September scheiterte ein Antrag der Opposition im Bundestag, die endgültige Entscheidung am 8. September zu verschieben. Die Opposition hatte eine erneute Beratung im zuständigen Ausschuss sowie eine Expertenanhörung gefordert. Schließlich hat der Bundestag während der Lesung am 8. September eine Beschlussempfehlung des Rechtsausschusses angenommen. In dieser wird festgelegt, dass er im Streitverfahren von Heilmann vor dem Bundesverfassungsgericht (Aktenzeichen 2 BvE 4/23) Stellung beziehen und einen Prozessbevollmächtigten bestellen soll.

Ursprünglicher GEG-Entwurf war nach Rechtsgutachten verfassungswidrig

Der ursprüngliche Entwurf des Gebäudeenergiegesetzes (GEG) seitens der Bundesregierung war umstritten und führte sogar zu einem Rechtsgutachten, das zu dem Schluss kam, dass das Heizungsgesetz in seiner vorliegenden Form teilweise verfassungswidrig sei. Hier ist eine Zusammenfassung der wichtigsten Punkte:

Ab dem 1. Januar 2024 ist es grundsätzlich vorgeschrieben, dass jede neu installierte Heizung – sei es in Neubauten oder Bestandsgebäuden, Wohn- oder Nichtwohngebäuden – mindestens 65 Prozent erneuerbare Energie nutzen muss. Bestehende Heizungen können weiterhin betrieben und repariert werden. Die Verwendung fossiler Brennstoffe in Heizungen wird jedoch spätestens am 31. Dezember 2044 beendet.

Eigentümer haben die Möglichkeit, individuelle Lösungen umzusetzen, um den erforderlichen Anteil erneuerbarer Energien (mindestens 65 Prozent) nachzuweisen. Alternativ können sie aus den gesetzlich vorgesehenen pauschalen Erfüllungsoptionen wählen, darunter den Anschluss an ein Wärmenetz, eine elektrische Wärmepumpe, Stromdirektheizung, Hybridheizung oder eine Solarthermie-basierte Heizung. Unter bestimmten Bedingungen sind auch „H2-Ready“-Gasheizungen erlaubt, die auf 100 Prozent Wasserstoff umgerüstet werden können. Bestandsgebäude haben ebenfalls verschiedene Optionen, wie Biomasseheizungen oder Gasheizungen, die zu mindestens 65 Prozent auf Biomethan, biogenes Flüssiggas oder Wasserstoff setzen.

Wenn eine Heizung kaputt geht und nicht repariert werden kann (eine sogenannte Heizungshavarie), gelten Übergangsfristen, die bis zu drei Jahre (bei Gasetagen bis zu 13 Jahre) betragen. In dieser Zeit kann vorübergehend auch eine gebrauchte fossil betriebene Heizung installiert werden, sofern ein Anschluss an ein Wärmenetz absehbar ist, können die Übergangsfristen bis zu zehn Jahre betragen.

Für Wohnungseigentümer, die das 80. Lebensjahr erreicht haben und in Gebäuden mit bis zu sechs Wohneinheiten leben, entfällt im Havariefall die Pflicht zur Umstellung auf erneuerbare Heizungssysteme. Das Gleiche gilt für den Austausch von Etagenheizungen bei Wohnungseigentümern, die 80 Jahre oder älter sind und ihre Wohnung selbst bewohnen.

In jedem Einzelfall wird berücksichtigt, ob die notwendigen Investitionen in einem angemessenen Verhältnis zum Ertrag oder dem Wert des Gebäudes stehen. Dabei spielen auch Fördermöglichkeiten und Preisentwicklungen eine Rolle.

Für den Wechsel zu neuen Heizungen stehen verschiedene Unterstützungsmaßnahmen zur Verfügung, darunter Zuschüsse, Kredite und bereits bestehende Steuergutschriften. Ein neues Förderkonzept wurde entwickelt, um die Förderung an das reformierte GEG anzupassen. Das Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen (BMWK) hat in seinen Berechnungen einen Nutzungszeitraum von 18 Jahren berücksichtigt.

Kritik und Stellungsnahme zum GEG im Bundesrat

In seiner Plenarsitzung am 12. Mai 2023 äußerte der Bundesrat Kritik am Entwurf zur zweiten Novelle des Gebäudeenergiegesetzes (GEG), welchen das Kabinett am 19. April 2023 verabschiedet hatte. Hier sind die Hauptpunkte der Kritik:

Härtefallklausel anstelle von Altersgrenze: Ab Januar 2024 müssen alle neu installierten Heizungen mindestens 65 Prozent erneuerbare Energien verwenden (65-%-EE-Pflicht). Der vorliegende Entwurf sieht vor, dass Eigentümer, die das 80. Lebensjahr erreicht haben und Gebäude mit bis zu sechs Wohnungen selbst bewohnen, sowie Eigentümer, die 80 Jahre und älter sind und in ihren Gebäuden wohnen, im Havariefall von der Umrüstung befreit werden können. In seiner Stellungnahme forderte der Bundesrat, die geplante Altersgrenze durch eine Härtefallklausel zu ersetzen, die konkrete Sachgründe oder soziale Kriterien berücksichtigt. Alternativ wurde eine sachlich begründbare Altersgrenze, wie das Renteneintrittsalter, vorgeschlagen.

Mieterschutz und Wärmepumpe: Der Bundesrat setzte sich dafür ein, Mieter vor Mehrkosten durch teure Heizverfahren zu schützen. In der Stellungnahme wurde vorgeschlagen, dass Vermieter die Kosten für Brennstoffe nicht auf die Mieter umlegen dürfen sollten, wenn sie den Betrag übersteigen, der zur Erzeugung derselben Menge an Heizwärme mit einer ausreichend effizienten Wärmepumpe benötigt wird.

Quartiersansatz im GEG: Der Bundesrat unterstützte die umfassende Verankerung des Quartieransatzes im Gebäudeenergiegesetz und forderte zusätzliche Anreize für die Nutzung von Geothermie. Zudem wurde die Zulassung von raumlufttechnischen Anlagen zur Wärmerückgewinnung als Erfüllungsoption befürwortet.

Die Stellungnahme des Bundesrats wurde im Mai 2023 der Bundesregierung übermittelt. Wenn das GEG in der zweiten und dritten Lesung verabschiedet wird, wird die Länderkammer abschließend über das Einspruchsgesetz beraten.

FAQ zur GEG-Novelle vom Bundesministerium für Wirtschaft und Klimaschutz

Das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) bietet auf seiner Website eine umfassende Liste mit häufig gestellten Fragen und den dazugehörigen Antworten an: BMWK – Erneuerbares Heizen (FAQ)

Gebäudeenergiegesetz 2023: Baustandard EH 55 ohne besondere Dämm-Regeln

Am 1. Januar 2023 trat die erste bedeutende Änderung des Gebäudeenergiegesetzes (GEG) in Kraft, wobei der Neubaustandard verschärft wurde. Der zulässige Primärenergiebedarf für Heizung, Warmwasserbereitung, Lüftung und Kühlung eines Referenzgebäudes pro Jahr wurde von zuvor 75 Prozent (EH 75) auf 55 Prozent (EH 55) reduziert. Dabei bleibt die Anforderung an den Wärmeschutz unverändert. Es ist nicht mehr zwingend erforderlich, die Effizienzwerte allein durch die Dämmung der Gebäudehülle zu erreichen, wie ursprünglich geplant. Des Weiteren besteht die Möglichkeit, Strom aus erneuerbaren Energien anzurechnen, auch wenn dieser vollständig ins Netz eingespeist wird.

Am 7. Juli 2022 wurden diese Anpassungen als Teil des sogenannten Osterpakets durch den Bundestag verabschiedet und am 8. Juli 2022 vom Bundesrat gebilligt.

Die Ampel-Koalition hat im März 2022 beschlossen, dass ab dem 1. Januar 2024 idealerweise jede neu eingebaute Heizung zu mindestens 65 Prozent mit erneuerbaren Energien betrieben werden soll. In Ausnahmefällen kann diese Verpflichtung entfallen. Für das Jahr 2023 wurde die Ankündigung einer umfassenderen Novelle des GEG gemacht.

GEG: Hintergrund zum Gesetzgebungsverfahren

Am 1. November 2020 wurde das Gebäudeenergiegesetz (GEG) wirksam, das eine wesentliche Ergänzung zum ursprünglichen GEG-Entwurf der Bundesregierung in der Fassung vom 29. Mai 2019 darstellte. Eine bedeutsame Änderung, die im Rahmen des Klimapakets beschlossen wurde, war das Verbot von Ölheizungen ab dem Jahr 2026. Ende Oktober 2019 billigte das Kabinett diese Änderungen, allerdings mit bestimmten Einschränkungen. Demnach dürfen Gas- oder Ölheizkessel, die nach 1991 eingebaut wurden, nur noch maximal 30 Jahre in Betrieb sein. Heizkessel, die vor dem 1. Januar 1991 eingebaut oder aufgestellt wurden, dürfen ab 2026 überhaupt nicht mehr betrieben werden.

Es gibt Ausnahmen von diesem Verbot, insbesondere wenn ein Gebäude weder mit Gas noch mit Fernwärme versorgt werden kann und die Heizung nicht mit erneuerbaren Energien betrieben werden kann. Des Weiteren sollen Hybridlösungen sowohl im Neu- als auch im Bestandsbau auch nach 2026 weiterhin möglich sein.

Zudem wurde der zuvor bestehende Solar-Förderdeckel von 52 Gigawatt installierter Leistung aufgehoben. Das GEG 2020 beinhaltet jedoch noch keine höheren energetischen Anforderungen für Neubauten oder Bestandsgebäude.

Die Einführung des GEG 2020 diente auch der Umsetzung einer EU-Gebäuderichtlinie, die für Neubauten ab 2021 den Standard des „Fast-Nullenergiehauses“ festgelegt hatte. Dies galt bereits seit 2019 für Nichtwohngebäude der öffentlichen Hand. Mit dem GEG 2020 sollten die Energieeinsparanforderungen für Gebäude vereinfacht und die EU-Richtlinie umgesetzt werden.

Der Gesetzgebungsprozess durchlief mehrere Etappen, darunter einen ersten gescheiterten Versuch im März 2016 und einen Referentenentwurf der Bundesregierung im Frühjahr 2017. Das Verfahren wurde vorübergehend eingefroren und erst nach der Bundestagswahl im September 2017 wieder aufgenommen. Ursprünglich war die Verabschiedung des Gesetzes für Anfang 2019 geplant, wurde jedoch mehrmals verschoben.

Am 22. Januar 2020 debattierte der Bundestag in erster Lesung über den überarbeiteten Referentenentwurf der Bundesregierung. Am 18. Juni 2020 wurde der GEG-Entwurf in zweiter und dritter Lesung vom Bundestag verabschiedet. Nach der Zustimmung des Bundesrats am 3. Juli 2020 wurde das neue GEG am 13. August 2020 im Bundesgesetzblatt verkündet und trat am 1. November 2020 in Kraft.

Sie möchten eine Immobilie finanzieren?Stellen Sie jetzt einfach eine Anfrage bei uns und wir prüfen schufaneutral und unverbindlich für Sie, was bei Ihnen hinsichtlich einer Bau- und Immobilienfinanzierung möglich ist.

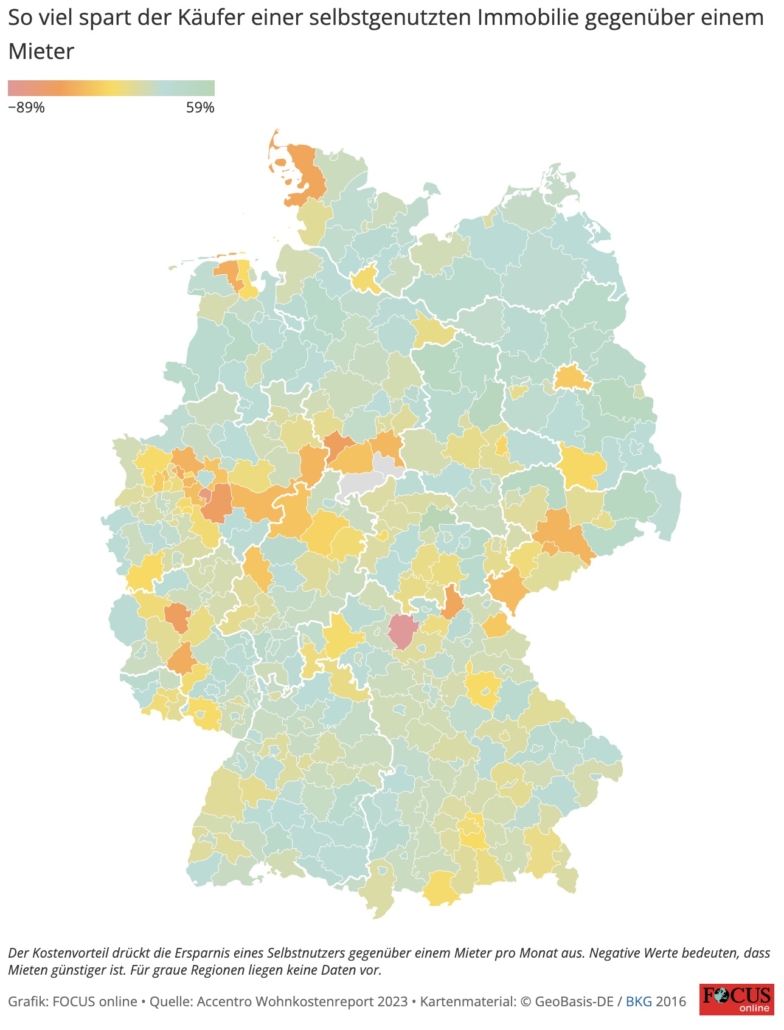

Die gegenwärtig hohen Zinsen stellen eine Herausforderung für die Finanzierung des eigenen Wohnraums dar. Dennoch zeigt eine aktuelle Studie erneut, dass der Kauf einer Immobilie zur Eigennutzung in den meisten Regionen nach wie vor eine lohnenswerte Option ist. Es gibt jedoch eine wichtige Einschränkung zu beachten.

In drei von vier Landkreisen und kreisfreien Städten lohnt sich Kauf finanziell mehr als mieten

Die Entscheidung, ob man zur Miete wohnen oder eine Immobilie kaufen sollte, kann in finanzieller Hinsicht eine der bedeutendsten im Leben sein. Angesichts steigender Mietkosten und fallender Immobilienpreise würde die Antwort eigentlich klar sein, wenn nicht gleichzeitig die Finanzierungskosten für Immobilienkredite stark gestiegen wären.

Es steht jedoch fest, dass Wohnimmobilien in Deutschland zu den stabilsten Anlageklassen gehören und weiterhin effektiven Schutz vor Inflation bieten. Dies ist das Hauptergebnis des aktuellen Wohnkostenreports, der von Accentro, einem börsennotierten Immobilienunternehmen, in Zusammenarbeit mit dem Institut der deutschen Wirtschaft (IW) Köln erstellt wurde.

Gemäß der aktuellen Studie war im vergangenen Jahr der Kauf einer Wohnung oder eines Hauses zur Eigennutzung in 328 von 401 deutschen Landkreisen und kreisfreien Städten kostengünstiger als das Mieten. Im Durchschnitt zahlten Käufer 10,04 Euro pro Quadratmeter für ihre eigene Wohnung, während Neuvertragsmieten für vergleichbare Wohnungen bei 10,90 Euro pro Quadratmeter lagen. Im Schnitt ergab sich somit ein Kostenvorteil von etwa acht Prozent beim Kauf im Vergleich zur Miete, wobei dieser Wert nicht nur die Finanzierungskosten, sondern auch die Unterhaltskosten für selbstgenutztes Wohneigentum berücksichtigt.

Laut den Angaben von Immobilienhändlern gehören Wohnimmobilien, insbesondere in Deutschland, zu den stabilsten Anlageklassen und bieten angesichts hoher Inflationsraten einen soliden Schutz vor Wertverlust. Dies wird in dem Bericht betont. Das Verhältnis zwischen dem Kauf und der Miete dürfte sich sogar weiterhin zugunsten des Kaufs verschieben, da aufgrund der Inflation weitere Anstiege bei den Mietpreisen zu erwarten sind, was sich positiv auf die finanziellen Vorteile für Eigenheimbesitzer auswirken könnte. Besonders deutlich sind diese Vorteile für Käufer von selbstgenutztem Wohneigentum in den „Top 7“ deutschen Städten, nämlich Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart. Das Berliner Umland wird als Favorit genannt, da Experten in vielen Kreisen klare Kostenvorteile von 20 Prozent oder mehr erkennen.

Der Haken: Rasante Preisanstiege wie in den vergangenen zehn Jahren sind nicht mehr sehr wahrscheinlich

Die Studie zeigt, dass die Kosten für selbstgenutztes Wohneigentum im vergangenen Jahr im Vergleich zu 2021 signifikant gestiegen sind, was den Vorteil des Kaufens gegenüber dem Mieten verringert hat. Dieser Anstieg wird hauptsächlich auf die rasche und starke Zunahme der Fremdkapitalzinsen für Immobiliendarlehen zurückgeführt. Für Käufer, die über erhebliches Eigenkapital verfügen, spielt dies eine geringere Rolle. Personen, die jedoch einen erheblichen Teil ihres Immobilienerwerbs finanzieren müssen, sind benachteiligt, da sie wesentlich höhere Zinsen zahlen. Dadurch schrumpft der Unterschied zwischen Mieten und Kaufen.

Die Autoren der Studie, Pekka Sagner und Michael Voigtländer, betonen jedoch, dass trotz der nach wie vor bestehenden Argumente für den Immobilienkauf eine wichtige Einschränkung gilt: Die Ära der enormen Preissteigerungen bei Wohneigentum ist vorbei. Die Studienautoren prognostizieren, dass der Wohneigentumsmarkt bis Ende 2023 wieder an Fahrt gewinnen wird. Allerdings ist ein automatischer Preisanstieg, wie er fast ein Jahrzehnt lang stattgefunden hat, nicht mehr garantiert. Der genaue Zeitpunkt für die Erholung der Transaktionsvolumina hängt auch davon ab, wann die Inflationsraten auf ein niedrigeres Niveau zurückgehen.

Quelle / In vielen Regionen Deutschlands kann man mit dem Immobilienkauf Geld sparen

Andere Studien belegen auch, dass sich kaufen weiterhin lohnt

Die Experten des Hamburgischen Weltwirtschaftsinstituts (HWWI) haben im Rahmen des Postbank Wohnatlas ebenfalls eine Analyse durchgeführt, um herauszufinden, in welchen Regionen es vorteilhafter ist, zu mieten, und wo der Erwerb von Immobilieneigentum in Betracht gezogen werden sollte. Die ermittelten Ergebnisse bieten einen umfassenden Einblick in die bundesweite Situation auf dem Immobilienmarkt und bringen dabei so manche überraschende Erkenntnisse ans Licht.

Für diese Analyse wurde eine 70-Quadratmeter-Wohnung als Grundlage verwendet. Die Berechnung beruhte auf einem Zinssatz von 4,6 Prozent, einer Anfangstilgung von 2,1 Prozent und einem Eigenkapitalanteil von 20 Prozent. Dabei wurden keine Nebenkosten wie Grunderwerbsteuer, Notarkosten oder Umbauten berücksichtigt. Dies vereinfacht zwar die Berechnung, verringert jedoch die Aussagekraft der Ergebnisse in gewissem Maße.

Für die Mietberechnung wurde die lokale Nettokaltmiete als Grundlage verwendet. Unter der Annahme einer marktüblichen Finanzierung ergibt sich laut Einschätzung des Hamburgischen Weltwirtschaftsinstituts (HWWI) und der Postbank ein interessanter Trend in Ostdeutschland: Am deutlichsten zeigt sich der Vorteil des Immobilienkaufs im Landkreis Mansfeld-Südharz in Sachsen-Anhalt. Hier betrug im Jahr 2022 der Anteil des Haushaltseinkommens, der für die Kreditfinanzierung einer Wohnung aufgebracht werden musste, lediglich 9,6 Prozent, während für die Mietzahlung dagegen 11,9 Prozent des Einkommens fällig waren.

Eine gängige Faustregel besagt, dass Wohnkosten nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens ausmachen sollten. Die Experten stellen jedoch fest, dass es für Durchschnittshaushalte in vielen deutschen Regionen im Jahr 2022 zunehmend schwierig wurde, diese Obergrenze einzuhalten. Demnach hätte der Kauf einer 70-Quadratmeter-Wohnung für einen durchschnittlichen Haushalt in 256 von 400 Landkreisen und kreisfreien Städten im vergangenen Jahr mit weniger als einem Viertel des verfügbaren regionalen Haushaltseinkommens finanziert werden können, wobei in gut der Hälfte dieser Fälle weniger als 20 Prozent des Haushaltseinkommens erforderlich waren. Die restlichen Regionen waren hingegen erheblich teurer.

Auch in Bremen, Oldenburg und im Landkreis Oldenburg lohnt sich der Immobilienkauf oftmals

Gemäß der Studie lässt sich auch in den beliebten Lagen in Bremen, Oldenburg und im Landkreis Oldenburg und Umgebung Geld beim Immobilienkauf sparen. Die Einsparpotenziale sehen dabei wie folgt aus:

Vorteil eines Selbstnutzers gegenüber Mieten:

Bremen: 21,80% Kostenvorteil

Oldenburg: 19,90% Kostenvorteil

Landkreis Oldenburg: 25,50% Kostenvorteil

Landkreis Ammerland: 17,10% Kostenvorteil

Landkreis Diepholz: 29,60% Kostenvorteil

Landkreis Vechta: 10,00% Kostenvorteil

Landkreis Cloppenburg: 39,30% Kostenvorteil

Landkreis Wesermarsch: 20,70% Kostenvorteil

Landkreis Osterholz: 29,20% Kostenvorteil

Landkreis Verden: 30,60% Kostenvorteil

Natürlich hängt diese Betrachtung immer von den individuellen Finanzierungsbedingungen, dem Kaufpreis der Immobilie und von anderen Faktoren ab, dennoch lässt sich diese Studie gut für eine grobe Einordnung zurate ziehen um zu prüfen, ob sich der Kauf vielleicht doch mehr lohnt, als die langfristige Miete. Schließlich baut man mit dem Kauf das eigene Vermögen aus, statt bei der Miete das Vermögen anderer zu mehren.

https://www.albrecht-ventures.com/wp-content/uploads/2023/07/shutterstock_1692156745-scaled.jpg17072560Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-09-05 15:01:322023-09-05 17:15:09Studie: In vielen Regionen Deutschlands lohnt sich kaufen noch mehr als mieten

Sie möchten eine Modernisierung an Ihrer Immobilie vornehmen, das Dach neu eindecken lassen oder die Wärmedämmung verbessern lassen? Mit dieser neuen Finanzierungsvariante können Sie sich das Vorhaben trotz gestiegener Zinsen bequem und langfristig planbar leisten.

Bis zu 50.000 Euro für wohnwirtschaftliche Zwecke ohne Grundschuld oder Hypothek

Die gestiegenen Zinsen machen es für viele Immobilieneigentümer schwierig und teuer, Geld für eine anstehende Modernisierung, eine Sanierung, längst überfällige Renovierungsarbeiten oder andere Vorhaben zu erhalten.

Die Banken haben nun darauf reagiert und bieten Geld für die Modernisierung einer Immobilie bis 50.000€ ohne grundschuldliche Besicherung zu Konditionen, die weit besser sind als die für ein Privatdarlehen/Konsumkredit. Unverbindliche Anfrage stellen

Vorteile:

Keine neue Grundschuld auf der Immobilie

Darlehen wird rein auf Bonität abgestellt

lange Laufzeit

niedrige, planbare Rate

kein Verwendungsnachweis

Auszahlung direkt aufs Konto von einem deutschen Kreditinstitut

Nachteile:

Nur für wohnwirtschaftliche Verwendung: z.B. Heizungserneuerung, Solar- und Photovoltaikanlagen, Dacherneuerung, Innen- und Außenausbau, Modernisierungsmaßnahmen, Sanierungsmaßnahmen, Renovierungsarbeiten, Baderneuerung, Fenstererneuerung etc. (Ausnahmen möglich)

Beispielrate:

50.000,00 € Darlehen bekommen Sie in der Regel ab einer Rate von ca. 325 € monatlich (Laufzeit bis Volltilgung ca. 24 Jahre, Zinsbindung bis zur Volltilgung)

Voraussetzungen:

Gute Bonität und stabile Einkommenssituation

Saubere Schufa

Keine neuen Darlehen und Grundschulden/Hypotheken in der Schufa in den letzten 2 Jahren

Die Alternative ist durch negative Begleiteffekte meist teuer und unattraktiver

Die Finanzierung von Modernisierungsvorhaben mit einem Kreditvolumen bis 50.000 Euro gelingt bisher meist nur mithilfe von zwei Optionen, die erhebliche Nachteile bergen.

Privatdarlehen/Kredit zur freien Verwendung Nachteile: Hohe Zinsen, starke Beeinträchtigung der Kreditwürdigkeit durch negative Schufaeinordnung von Privatdarlehen und Konsumkrediten, hohe Vorfälligkeitsentschädigung bei vorzeitiger Ablösung, Laufzeiten max. 8-10 Jahre, hohe monatliche Belastung

Immobiliardarlehen: Nachteile: Unter 100.000 € Darlehensvolumen meist Minderbetragszuschläge bei den Finanzierungszinsen, nachrangige Eintragung vom Darlehen im Grundbuch, Notar- und Grundbuchkosten durch grundschuldliche Besicherung und Eintragung der Grundschuld, hohe Vorfälligkeitsentschädigung bei vorzeitiger Ablösung, Zinsänderungsrisiko nach Ende der Zinsbindung

Somit bietet sich in vielen Fällen die neue Variante an, da sie günstiger, unbürokratischer und langfristig planbarer ist, als die herkömmlichen Optionen.

Davon ausgenommen sind zum Beispiel Fälle, bei denen innerhalb der nächsten 24 Monate eine Anschlussfinanzierung oder Prolongation des bestehenden Darlehens ansteht. In diesem Fall lohnt es sich in der Regel, das neue Darlehen um die Summe der Modernisierungsmaßnahmen zu erhöhen.

Wie sich das neue Darlehen für Banken rechnet obwohl es deutlich günstiger ist

Die finanzierenden Banken merken durch die seit 2022 erheblich gestiegenen Zinsen einen starken Rückgang in der Anzahl der Bau- und Immobilienfinanzierungen, die einen großen Teil des Basisgeschäfts der Banken ausmachen.

Auch wenn sich der Markt inzwischen stabilisiert hat und die Nachfrage nach Krediten für Immobilien wieder steigt, müssen die Banken dennoch Mittel und Wege finden um das sehr wichtige Finanzierungsgeschäft wieder anzukurbeln. Hier bietet es sich an, unkonventionell zu agieren und neue Produkte und Ideen auf den Markt zu bringen.

Durch die kommenden EU-Vorgaben zur Verbesserung der Energiebilanz der Wohngebäude und den immer teurer werdenden Neubauimmobilien, wird der Ruf nach bezahlbaren Modernisierungskrediten immer lauter. Die Herausgabe von attraktiven Konditionen ist daher die logische Konsequenz.

Bei Darlehen in einer Größenordnung von bis zu 50.000 € ist das Risiko in den meisten Fällen überschaubar und die Banken finanzieren sich über die lange Laufzeit der Darlehen. Dadurch ergeben sich attraktive Konditionen für Darlehensnehmer und eine Ausweitung des Kreditvolumens für die finanzierenden Banken. Beide Seiten profitieren gleichermaßen.

https://www.albrecht-ventures.com/wp-content/uploads/2023/04/shutterstock_2213228583.jpg6671000Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-08-29 15:37:442023-08-29 15:41:30Finanzierung von Modernisierungen bis 50.000 Euro ohne Grundschuld oder Hypothek

Die rasant steigenden Mieten setzen zahlreiche Menschen an vielen Orten unter erheblichen Druck. Als Reaktion darauf plant die SPD eine verstärkte Regulierung des Wohnungsmarktes, um die Spielräume für Mietsteigerungen einzuschränken.

Pläne sehen Begrenzung der Mieterhöhungen auf 6% innerhalb von drei Jahren vor

Die SPD strebt eine verstärkte Begrenzung von Mieterhöhungen an. Verena Hubertz, stellvertretende Fraktionsvorsitzende der SPD, betonte in einem Interview mit der „Bild am Sonntag“, dass eine Atempause für Mieter dringend erforderlich sei. Sie plädiert für einen dreijährigen Mietenstopp. Angesichts der beträchtlichen Anstiege der Mieten und der stark zunehmenden Neben- und Heizkosten aufgrund des Konflikts in der Ukraine sieht die SPD laut Hubertz einen dringenden Handlungsbedarf.

Gemäß den Plänen der SPD sollen Vermieter jedoch auch weiterhin die Möglichkeit haben, die Miete anzupassen – allerdings nur um maximal sechs Prozent innerhalb von drei Jahren in Gebieten mit angespanntem Wohnungsmarkt. Dies soll nur erlaubt sein, bis die Miete das Niveau der ortsüblichen Vergleichsmiete erreicht hat. Im Rahmen der bevorstehenden Klausur der Bundestagsfraktion am Montag wird über einen Maßnahmenkatalog zur Stärkung des Mieterschutzes beraten und entschieden.

Derzeit besteht eine allgemeine Obergrenze für Mieterhöhungen von 20 Prozent innerhalb von drei Jahren. In Regionen mit einem angespannten Wohnungsmarkt beträgt diese Grenze 15 Prozent. Im Koalitionsvertrag hatten die Parteien der Ampel-Koalition vereinbart, diese Begrenzung auf elf Prozent herabzusetzen. Die SPD-Fraktion ist jedoch angesichts der aktuellen besorgniserregenden Wohnungsmarktsituation der Meinung, dass dieser Schritt nicht ausreichend ist.

Ein entsprechendes Beschlussdokument für die bevorstehende Fraktionsklausur in der kommenden Woche, über das auch die Nachrichtenagentur dpa informiert, wurde bereits vom geschäftsführenden Fraktionsvorstand verabschiedet. Es soll auf der Klausur in Wiesbaden mit einer größeren Anzahl von Teilnehmern diskutiert werden.

SPD setzt auch Indexmietverträge und Kaufnebenkosten beim Immobilienerwerb auf den Prüfstand

In diesem Zusammenhang wird ebenfalls eine Lösung für Indexmietverträge gefordert. Diese Mietverträge, die an die Inflationsrate gekoppelt sind, haben sich zu einem Problem entwickelt, da die Preise – und somit die Mieten – aufgrund des Ukrainekriegs stark angestiegen sind. Die SPD argumentiert, dass die bisherige Regelung in vielen Fällen zu Mietsteigerungen von über zehn Prozent pro Jahr geführt hat. Als Lösungsansatz schlägt die SPD nun vor, Indexmieten nicht mehr an die Inflationsrate, sondern an die allgemeine Entwicklung der Nettokaltmieten zu binden. Alternativ sollte zumindest eine wirksame Begrenzungsgrenze für derartige Verträge eingeführt werden.

Die SPD plant auch Maßnahmen gegen hohe Nebenkosten beim Kauf von Wohnungen oder Häusern. Künftig sollen Käufer nur dann Maklergebühren zahlen müssen, wenn sie den Makler persönlich beauftragt haben. Für Notarkosten soll eine Pauschalregelung gelten.

Rückläufige Zahl von Neubauvorhaben drückt zusätzlich auf den Mietwohnungsmarkt

Die Fraktion äußert Bedenken in Bezug auf die Energiestandards für Neubauten. Angesichts der gegenwärtigen Gegebenheiten im Bau- und Wohnungssektor möchte die Fraktion die Einhaltung des EH40-Standards im Neubau weiterhin durch Fördermaßnahmen unterstützen und vorerst nicht die Verschärfung der Baukosten durch eine Einführung eines neuen, anspruchsvolleren Effizienzstandards verfolgen. Dieser Schritt wird vor allem deshalb zurückgestellt, weil strengere Dämmvorgaben die Baukosten zusätzlich erhöhen würden.

Die ohnehin angespannte Situation auf dem Wohnungsmarkt hat sich jüngst aufgrund der Coronapandemie und des Ukrainekriegs weiter verschärft. Sowohl die Kosten für Bauvorhaben als auch die damit verbundenen Kredite sind angestiegen. Gleichzeitig herrscht ein Fachkräftemangel in der Branche.

https://www.albrecht-ventures.com/wp-content/uploads/2023/08/shutterstock_1966501459.jpg6681000Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-08-28 18:12:222023-08-28 18:14:54SPD fordert bundesweiten „Mietenstopp“ für drei Jahre

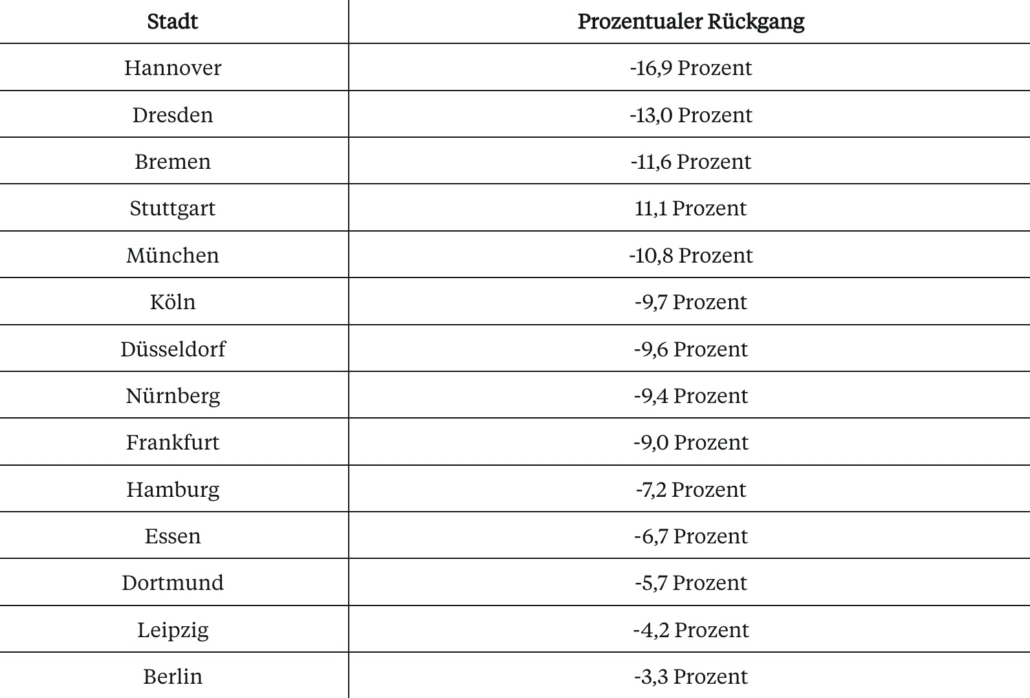

In vielen deutschen Städten sind die Immobilienpreise seit dem Höchststand im Jahr 2022 deutlich gesunken. Wir zeigen Ihnen welche Städte preislich attraktiver geworden sind und erläutern, warum die Preise bald wieder steigen könnten.

Seit ihrem Höchststand im Jahr 2022 sind die Immobilienpreise in zahlreichen Städten rückläufig. Jedoch zeigt sich, dass es an einigen Standorten kaum Veränderungen gibt. Während in Hannover ein Rückgang von 16,9 Prozent verzeichnet wurde, beschränkte sich dieser in Berlin lediglich auf 3,3 Prozent.

Derzeit könnte sich eine günstige Gelegenheit für den Immobilienkauf abzeichnen, da eine zukünftige Preissteigerung in Aussicht steht.

In Deutschland, vor allem in größeren Städten, wird Wohnraum als kostspielig und schwer verfügbar angesehen. Allerdings zeigen die Ergebnisse einer Untersuchung von Immowelt, dass die Kaufpreise für Immobilien in vielen Städten des Landes gesunken sind. Laut der Analyse liegen die Preise in sämtlichen 14 untersuchten Städten unterhalb des Höchststands im Jahr 2022, wobei nach wie vor deutliche Unterschiede erkennbar sind.

Die Analyse basierte auf den auf immowelt.de gelisteten Angeboten in diesen 14 Städten. Verglichen wurden die Preise für Bestandswohnungen (75 Quadratmeter, 3 Zimmer, 1. Stock, Baujahr 1990er-Jahre) aus dem Jahr 2022 mit denen vom 1. August dieses Jahres. Besonders bemerkenswert ist der signifikante Preisrückgang in Hannover, wo die Preise um ganze 16,9 Prozent gesunken sind. Wie Immowelt berichtet, fiel der Preis für eine 75 Quadratmeter-Wohnung von 307.000 Euro auf 255.000 Euro.

Berlin zeigt kaum Veränderungen bei Kaufpreisen für Immobilien

Die zweite Position belegt Dresden, wo die Kaufpreise laut der Analyse um 13 Prozent gesunken sind. Somit beträgt der aktuelle Preis für eine vergleichbare Wohnung dort 192.000 Euro. Deutliche prozentuale Preisrückgänge verzeichnen auch Bremen, Stuttgart und München.

Hingegen präsentiert sich die Situation in der deutschen Hauptstadt anders: In Berlin sind die Preise lediglich um 3,3 Prozent gesunken. Die nachfolgende Tabelle veranschaulicht die Entwicklungen in den 14 untersuchten Städten.

Quelle: Immowelt.de

Aktueller ist vermutlich ein guter Zeitpunkt für den Kauf einer Immobilie

Der höchste prozentuale Rückgang der Kaufpreise bedeutet jedoch nicht zwangsläufig, dass die Immobilienpreise insgesamt am niedrigsten sind. Denn obwohl die Preise in München um 10,8 Prozent gesunken sind, bleibt die bayerische Hauptstadt nach wie vor die kostspieligste Stadt in Deutschland, wenn es um den Erwerb von Immobilien geht.

Der durchschnittliche Preis für eine 75 Quadratmeter-Wohnung liegt bei 638.000 Euro. Im Gegensatz dazu kostet eine vergleichbare Wohnung in Berlin, obwohl dort der Rückgang weniger stark ausfiel, etwa 384.000 Euro.

Laut Felix Kusch, dem Geschäftsführer von Immowelt, könnte aufgrund der gesunkenen Preise derzeit eine günstige Gelegenheit für den Immobilienkauf bestehen. Aktuell könnten Käufer von den derzeitigen Preisen profitieren und Einsparungen erzielen, während in der Zukunft eine erneute Zunahme der Immobilienpreise zu erwarten ist. Hierzu haben wir vor Kurzem berichtet.

https://www.albrecht-ventures.com/wp-content/uploads/2022/12/shutterstock_2053111313.jpg5631000Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-08-23 14:58:042023-08-23 14:58:0514 deutsche Städte in denen die Immobilienpreise deutlich sinken

Das Baufinanzierungsgeschäft zeigt eine erfreuliche Erholung, da im Juni das Volumen an neuen Krediten erneut einen leichten Anstieg verzeichnete. Gleichzeitig lässt der einstige Aufschwung bei Bausparverträgen langsam nach.

Anzeichen deuten darauf hin, dass das Baufinanzierungsgeschäft allmählich wieder an Fahrt gewinnt. Im Juni verzeichneten Daten der Bundesbank einen Anstieg des Volumens neuer vergebener Baukredite auf etwa 14 Milliarden Euro. Dies stellt eine Steigerung gegenüber den 13,7 Milliarden Euro im Mai und den 13 Milliarden Euro im April dar.

Tomas Rederer, Partner bei der Wirtschaftsprüfungs- und Beratungsfirma PwC, charakterisiert diese jüngste Entwicklung ebenfalls als „leichte Erholung“. Er verweist auf eine PwC-Analyse, die diese Situation erklärt: „Normalerweise, basierend auf dem langfristigen Durchschnitt der letzten zehn Jahre, zeigt das Neugeschäft im zweiten Quartal keine Steigerung.“ Doch nun sei „die Wende etwas früher gekommen, als wir erwartet hatten“.

Sowohl die Sparkassen als auch die Commerzbank spüren eine Stabilisierung im Bereich der Baufinanzierung. Laut einer kürzlich durchgeführten Umfrage unter Sparkassen-Managern gibt es Anzeichen für diesen Trend. Auch die Commerzbank berichtet von einer Belebung des Geschäfts im zweiten Quartal.

Diese positive Entwicklung könnte sich fortsetzen, wie Rederer bestätigt. Er verweist darauf, dass die Immobilienpreise insgesamt spürbar gesunken sind und die Zinsen für Immobilienkredite sich stabilisiert haben. „Zusätzlich dazu haben sich die Mieten erhöht. Diese Faktoren zusammen könnten dazu führen, dass sich wieder vermehrt Interessenten für den Kauf von Wohneigentum sowie für Immobilien als Investition entscheiden“, erläutert er.

Zinsen für Bau- und Immobilienkredite waren seit Sommer 2022 stark gestiegen

Die Bauzinsen hatten bereits Anfang 2022, also noch vor der ersten Zinserhöhung der Europäischen Zentralbank im Juli, signifikant zugelegt. Bei einer Bindungsdauer von zehn Jahren lag der Durchschnitt bei 3,93 Prozent, wie von der FMH-Finanzberatung berechnet. Im vergangenen Herbst erreichten sie sogar gut vier Prozent.

Bis zum Sommer 2022 hatte die Baufinanzierung einen beispiellosen Aufschwung erlebt. Jedoch sank das Geschäft aufgrund der Zinswende und erheblich teurerer Baukredite drastisch ab. Zusätzlich sorgten höhere Materialkosten und die Unsicherheit über die künftige Entwicklung der Immobilienpreise für Zurückhaltung.

Für deutsche Banken ist das private Immobilienfinanzierungsgeschäft von großer Bedeutung. Ende des letzten Jahres entfiel mit über 40 Prozent der größte Anteil der Bankenkredite auf private Immobiliendarlehen. Dies liegt auch daran, dass das Geschäft als wenig riskant angesehen wird, jedoch vergleichsweise geringe Margen generiert. Angesichts gestiegener Refinanzierungskosten dürften diese Margen nun voraussichtlich schrumpfen.

Immobilien: Die Darlehensvolumina könnten noch weiter steigen

Auffällig ist, dass der Bestand an Baukrediten trotz des verhaltenen Neugeschäfts momentan anwächst. Zum Ende des Junis erreichte er 1,575 Billionen Euro und erreichte somit erneut ein Rekordhoch. „Dies resultiert aus der Tatsache, dass in den Jahren 2010 bis 2013, als die Bauzinsen noch nicht so niedrig waren, viele Baufinanzierungen mit Laufzeiten von zwölf bis 15 Jahren abgeschlossen wurden“, erklärt Rederer. Diese Kredite sind also immer noch aktiv.

Der Experte von PwC warnt jedoch auch davor, dass die langen Kreditlaufzeiten für die Banken zu einem Problem werden könnten. Denn: „Bei der aktuellen Refinanzierung müssen die Banken bedeutend höhere Zinsen zahlen.“

Nachfrage nach Bausparverträgen nimmt wieder ab

Ein weiterer markanter Trend zeichnet sich ab: Der zuvor durch die Zinswende im Juli 2022 ausgelöste Boom bei Bausparverträgen schwächt sich ab. Im zweiten Quartal belief sich das Volumen des Neugeschäfts auf knapp 25 Milliarden Euro, während es im ersten Quartal noch 27,5 Milliarden Euro betrug. Im Gesamtjahr 2022 hatte das Neugeschäft die Marke von 91 Milliarden Euro erreicht.

Diese Entwicklung verdeutlicht, dass Bausparkunden bei Vertragsabschluss exakte Kenntnis über den zukünftigen Darlehenszins haben, selbst wenn es oft über ein Jahrzehnt dauert, bis das Darlehen tatsächlich in Anspruch genommen wird.

Rederer verweist außerdem auf einen weiteren Grund für diesen gegenwärtigen Trend: „Es gibt Tagesgeldangebote mit deutlich höheren Zinsen.“ Zudem gehen offenbar viele potenzielle Immobilienkäufer davon aus, dass die Bauzinsen keine weiteren Anstiege erfahren werde

https://www.albrecht-ventures.com/wp-content/uploads/2022/11/mehrfamilienhaus.jpg578952Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-08-17 11:44:152023-08-17 11:45:28Trendwende? Die Zahl der Immobilienkredite steigt wieder

Die Immobilienpreise verzeichneten kürzlich den stärksten Rückgang seit 23 Jahren. Diese Abwärtsbewegung neigt sich jedoch ihrem Ende zu, da laut einer Umfrage des Ifo-Instituts in den kommenden Jahren eine deutliche Trendumkehr bevorstehen könnte. Es wird erwartet, dass die Preise bald wieder ansteigen, und zwar voraussichtlich in beträchtlichem Maße.

Nach zuletzt fallenden Immobilienpreisen wird nun Trendumkehr erwartet

Verändern sich die Preise nach oben oder unten? Nach einer kontinuierlichen Steigerung der Immobilienpreise in den vorangegangenen Jahren schien spätestens Ende des letzten Jahres der Höhepunkt erreicht zu sein. Im ersten Quartal 2023 verzeichneten Wohnimmobilien in Deutschland im Durchschnitt einen Wertverlust von 6,8 Prozent im Vergleich zum Vorjahresquartal, wie vom Statistischen Bundesamt berichtet wurde. Dieser Rückgang wird hauptsächlich auf die hohen Zinsen und die dadurch bedingte abnehmende Nachfrage zurückgeführt.

Dennoch sollten diejenigen, die darauf setzen, dass die Preise noch weiter fallen könnten und erst dann eine Immobilie erwerben möchten, ihre Strategie möglicherweise überdenken. Gemäß einer Umfrage des Münchner Ifo-Instituts rechnen Wirtschaftsexperten weltweit mit deutlichen Preisanstiegen.

Fachleute prognostizieren 7,2% Kaufpreissteigerungen jährlich für Deutschland

Gemäß den Veröffentlichungen des Ifo-Instituts Ende Juli 2023 gehen Experten davon aus, dass die Immobilienpreise weltweit im Durchschnitt um jährlich neun Prozent ansteigen werden. In Bezug auf Deutschland prognostizieren die Fachleute eine jährliche Preissteigerung von 7,2 Prozent. Ähnliche Zahlen gelten für andere Länder in Westeuropa, wie etwa 6,9 Prozent in Österreich und 4,8 Prozent in der Schweiz.

Die Umfrage zeigt erhebliche Unterschiede in den Immobilienpreisen weltweit auf. Die stärksten Anstiege werden voraussichtlich in Süd- und Westasien verzeichnet (25,1 bzw. 22,4 Prozent), gefolgt von Mittelamerika (24,4 Prozent), Südeuropa (18,4 Prozent) und Osteuropa (14,9 Prozent). In ganz Westeuropa wird ein durchschnittlicher Anstieg von 6,4 Prozent erwartet.

Für die Erhebung, bekannt als Economic Experts Survey (EES), wurden mehr als 1.400 Wirtschaftsexperten aus 133 Ländern befragt, in Kooperation zwischen dem Ifo-Institut und dem Institut für Schweizer Wirtschaftspolitik. Die Umfrage gibt nominelle Werte an, das heißt, sie berücksichtigt keine Inflationsbereinigung. Das Ifo-Institut betont, dass die tatsächlichen Wachstumsraten niedriger ausfallen werden.

Steigende Immobilienpreise: Nicht jede Region in Deutschland wird betroffen sein

Während sich die Immobilienpreise in Deutschland insgesamt in den kommenden Jahren erhöhen sollen, zeigen sich dennoch regionale Unterschiede von teils erheblichem Ausmaß. In diesem Zusammenhang hat die Postbank in Zusammenarbeit mit dem Hamburger Weltwirtschaftsinstitut eine eingehende Prognose zur Preisentwicklung in Deutschland bis zum Jahr 2035 erstellen lassen. Gemäß diesem Wohnatlas wird erwartet, dass in nahezu der Hälfte der 400 deutschen Landkreise und kreisfreien Städte die Preise für Wohnimmobilien bis 2035 im Vergleich zum gegenwärtigen Niveau um mindestens zwei Prozent zurückgehen werden. Dies betrifft vor allem kleinere Städte und Landkreise im Osten Deutschlands, wie etwa in Thüringen, Sachsen-Anhalt und Brandenburg.

Hingegen wird bis zum Jahr 2035 in südlichen Gebieten, im Nordwesten und in den Großstädten ein realer Preisanstieg von einigen Prozentpunkten prognostiziert, der die Inflation berücksichtigt. Eine herausragende Gewinnerin dieser Entwicklung ist insbesondere die Region um München. Unter den zehn Spitzenreitern für die stärksten Preissteigerungen bis 2035 befindet sich die Stadt München mit einem Zuwachs von 2,08 Prozent auf dem vierten Platz. Fünf weitere Städte und Landkreise aus der Metropolregion München finden sich ebenfalls in dieser Top-10-Liste wieder (Erding, Landshut, Ebersberg, Augsburg und Dachau). Den höchsten Preisanstieg erwartet man hingegen in der Stadt Potsdam in Brandenburg, wo ein Plus von 2,71 Prozent prognostiziert wird.

Das sind die Gründe für den weltweiten Preisanstieg bei Immobilien

Das Ifo-Institut verweist auf mehrere Faktoren als Ursachen für den erwarteten globalen Anstieg der Immobilienpreise. Insbesondere der gestiegene Lebensstandard und höhere Einkommen in vielen Teilen der Welt werden als treibende Kräfte genannt. Neben diesen Entwicklungen tragen auch der steigende Bedarf nach erweiterter Wohnfläche und das anhaltende Bevölkerungswachstum zur Preiserhöhung bei.

Gleichzeitig tragen der Anstieg der Preise für Baumaterialien, die Knappheit an verfügbarem Wohnraum und ein Mangel an Baugrund dazu bei, die Preise weiter zu steigern, insbesondere in Großstädten. Diese Faktoren werden verstärkt durch die Geldpolitik der Zentralbanken, die Maßnahmen der Regierungen und die allgemeine Inflation, die ebenfalls dazu beitragen dürften, die Immobilienpreise in vielen Regionen weiterhin zu erhöhen.

Werden Sie jetzt Tippgeber für unsere Dienstleistungen und profitieren Sie von bis zu 2.500 € Tippgeber-Provision und der Empfohlene gleichzeitig von einer fachlich qualifizierten Beratung!

Wie werde ich Tippgeber und wie funktioniert das System?

Sie können Tippgeber für uns werden, wenn Sie jemanden kennen und an uns empfehlen, der die folgenden Dienstleistungen in Anspruch nehmen möchte:

Immobilienverkauf: Sie kennen jemanden, der seine Immobilie verkaufen möchte? Empfehlen Sie uns als Immobilienmakler und profitieren Sie bei erfolgreicher Vermarktung (Verkauf) der Immobilie!

Immobilienvermietung: Sie kennen jemanden, der seine Immobilie vermieten möchte? Empfehlen Sie uns als Immobilienmakler und profitieren Sie bei erfolgreicher Vermietung der Immobilie!

Immobilienwertermittlung: Sie kennen jemanden, der den realen Wert seiner Immobilie erfahren möchte und einen Wertgutachter beauftragen will? Empfehlen Sie uns als Sachverständiger für Immobilienwertermittlung und profitieren Sie bei erfolgreicher Beauftragung einer Immobilienbewertung!

Bau- und Immobilienfinanzierung: Sie kennen jemanden, der eine Immobilie kaufen oder bauen möchte und eine Finanzierung benötigt? Empfehlen Sie uns als unabhängigen Finanzierungsvermittler von über 500 Banken, Bausparkassen und Versicherungen und profitieren Sie bei erfolgreichem Vertragsabschluss!

Privatdarlehen und Konsumentenkredite: Sie kennen jemanden, der ein Privatdarlehen (z.B. für Auto, Hochzeit, Urlaub) benötigt oder seine bestehenden Kredite dringend umschulden sollte? Empfehlen Sie uns als unabhängigen Kreditvermittler von über 20 Banken und profitieren Sie bei erfolgreichem Vertragsabschluss!

Welche Vorteile hat der Empfohlene davon?

Als Branchenspezialist und zertifizierter Immobilienwertermittler (TÜV Rheinland), Immobilienmakler (IHK) nach §34c GewO und Geprüfter Immobiliardarlehensvermittler (IHK) nach §34i GewO kennen wir den Markt, unterlaufen regelmäßig gezielte Fort- und Weiterbildungen und arbeiten stets auf der Höhe der Zeit.

Der von Ihnen Empfohlene kann sich also sicher sein, eine einwandfreie Dienstleistung zu erhalten. Wir sind zudem vollkommen unabhängig tätig und agieren ohne Einflüsse einer Organisation, einer Bank oder jemandem sonst. Somit erhalten unsere Kunden die Qualität in der Beratung, die sie verdienen und nicht weniger.

Marvin Albrecht – Inhaber und Geschäftsführer

Am Ende gilt für alle unsere Kunden: Wir treffen nie die Entscheidungen, sondern beraten nur und geben unsere fundierte & nachvollziehbar argumentiere Einschätzung ab. Die Entscheidung mit uns zusammen zu arbeiten, oder nicht, treffen am Ende selbstverständlich nicht wir.

Wie hoch sind die Tippgeber-Provisionen?

Wie hoch die Tippgeber-Provisionen sind, hängt stets von dem Wert der Dienstleistung ab. Wir können beispielsweise für den Verkauf einer Eigentumswohnung mit einem Kaufpreis von 200.000 € weniger Tippgeber-Provision ausschütten, als für den Verkauf eines Einfamilienhauses mit einem Kaufpreis von 400.000 €.

Rufen Sie uns einfach vorab unverbindlich an und schildern Sie uns die Situation. Somit können wir Ihnen einerseits mitteilen, ob wir für Ihren Tipp der richtige Ansprechpartner sind und andererseits, welche Tippgeber-Provision bei erfolgreichem Abschluss auf Sie warten würde.

Für die Auszahlung der Tippgeber-Provision gibt es verschiedene Optionen aus denen Sie wählen können. Wir versuchen immer die für Sie als Tippgeber attraktivste Variante zu ermöglichen, damit Sie möglichst viel von der Provision profitieren können.

Sie haben Fragen? Rufen Sie uns einfach an oder schreiben Sie uns eine Mail:

Alternativ können Sie sich auch gerne selbst einen unverbindlichen und kostenfreien Beratungstermin bei uns buchen: Klicken Sie hier zu unserem Kalender!

https://www.albrecht-ventures.com/wp-content/uploads/2023/08/Kopie-von-Kopie-von-Yellow-Modern-Science-News-Headline-Instagram-Post.png10801080Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-08-02 19:11:402023-08-02 19:16:03Jetzt Tippgeber werden und bis zu 2.500 Euro kassieren!

Ende 2022 verzeichnete das Statistische Bundesamt eine Steigerung der Fläche um 7,4 Prozent im Vergleich zum Wert von 2012, während das Wachstum der deutschen Bevölkerung nicht in demselben Maße stattfand.

Seit 2012 mehr Wohnraum pro Kopf trotz Neubauflaute seit 2022

Die aktuelle Wohnungsnot in Deutschland lässt sich teilweise auf den gestiegenen Platzbedarf der Menschen zurückführen. Laut Angaben des Statistischen Bundesamtes, die am Freitag veröffentlicht wurden, ist die durchschnittlich verfügbare Wohnfläche in den letzten zehn Jahren stärker gestiegen als die Bevölkerungszahl Deutschlands. Dadurch stand den Bürgern zum Ende des vergangenen Jahres pro Kopf mehr Wohnraum zur Verfügung als Ende 2012.

Zum Jahresende 2022 gab es insgesamt 43,4 Millionen Wohnungen in Deutschland, was einem Anstieg von 0,7 Prozent im Vergleich zum Vorjahr und 6,3 Prozent im Vergleich zu Ende 2012 entspricht. Trotzdem wurden mit 295.300 neuen Wohnungen im Jahr 2022 das Jahresziel der Bundesregierung von 400.000 neuen Einheiten erneut nicht erreicht.

Durchschnittlich circa 47,4 Quadratmeter Wohnraum pro Kopf

In den letzten zehn Jahren hat sich die Gesamtwohnfläche um 7,4 Prozent auf insgesamt 4,0 Milliarden Quadratmeter vergrößert. Mit einer Bevölkerungszahl von 84,4 Millionen Einwohnern (was einem Anstieg von 4,8 Prozent seit 2012 entspricht) ergab sich rechnerisch ein durchschnittlicher Wohnraum von 47,4 Quadratmetern pro Person. Dies bedeutete eine Zunahme von 1,2 Quadratmetern oder 2,6 Prozent im Vergleich zu vor zehn Jahren.

Im Durchschnitt lebten 1,9 Personen in einer Wohnung. Es ist jedoch zu beachten, dass Leerstand und die ungleiche Verteilung der Flächen in dieser allgemeinen Betrachtung nach der Baustatistik nicht berücksichtigt wurden.

Demografischer Wandel könnte verfügbaren Wohnraum pro Kopf zusätzlich steigern

Der bekannte demografische Wandel mit dem immer älter werdenden „Bauch“ der Gesellschaft, bestehend aus den geburtenstarken Jahrgängen, den so genannten „Baby Boomern“ könnte überdies in den kommenden Jahren dazu beitragen, den verfügbaren Wohnraum pro Kopf zu steigern. Die Argumente hierfür lauten wie folgt:

Bevölkerungsrückgang: In Deutschland zeichnet sich ein demografischer Wandel durch einen Rückgang der Bevölkerung ab. Wenn die Bevölkerung schrumpft, könnten weniger Menschen auf eine größere Anzahl von Wohnungen verteilt werden, was zu mehr Wohnraum pro Person führt.

Ältere Bevölkerung: Mit einer alternden Bevölkerung steigt die Nachfrage nach seniorengerechtem Wohnraum, der oft mehr Platz erfordert. Dies könnte zu einem Anstieg der durchschnittlichen Wohnfläche pro Person führen.

Single-Haushalte: Der Trend zu mehr Single-Haushalten in Deutschland kann dazu führen, dass sich die Gesamtzahl der Haushalte erhöht, während die Bevölkerung insgesamt stagniert oder schrumpft. Dies könnte zu einem höheren Angebot an Wohnungen führen, was sich positiv auf die Wohnfläche pro Kopf auswirken könnte.

Wandel in der Familienstruktur: Veränderte Familienstrukturen und spätere Familiengründungen könnten dazu führen, dass Haushalte weniger Personen umfassen, was zu einer Erhöhung des Wohnraums pro Person führt.

Zuwanderung: Eine Zuwanderung von Menschen aus anderen Ländern kann zu einer erhöhten Nachfrage nach Wohnraum führen. Allerdings könnten die Zuwanderer oft kleinere Wohnungen bevorzugen, was wiederum zu einer besseren Verteilung des Wohnraums führt.

Umstrukturierung und Sanierung: Angesichts des demografischen Wandels könnten einige ländliche Regionen weniger Nachfrage nach Wohnraum haben, was zu einer Umstrukturierung und Sanierung von Gebäuden führt. Dies könnte zu einer Optimierung des vorhandenen Wohnraums und somit zu einer größeren Wohnfläche pro Person führen.

Es ist wichtig zu beachten, dass diese Argumente den demografischen Wandel nur als einen Aspekt betrachten und andere Faktoren wie Wirtschaftslage, Bauaktivitäten und politische Maßnahmen ebenfalls eine Rolle bei der Entwicklung des durchschnittlich verfügbaren Wohnraums spielen können.

https://www.albrecht-ventures.com/wp-content/uploads/2023/06/shutterstock_773658739.jpg6161000Marvin Albrechthttps://www.albrecht-ventures.com/wp-content/uploads/2022/11/logo_albrecht_immobilien.pngMarvin Albrecht2023-07-31 17:52:212023-07-31 17:52:50Wohnraum pro Kopf seit 2012 schneller gestiegen als Bevölkerungszahl