Der Postbank Wohnatlas gibt Auskunft darüber, wie viel Einkommen im Durchschnitt in den verschiedenen deutschen Regionen für Nettokaltmiete oder Kreditraten aufgewendet werden muss. Zudem werden darin auch potenzielle Gelegenheiten für günstige Wohnmöglichkeiten aufgezeigt.

144 Regionen in Deutschland sind nach empfohlener Ausgabenverteilung zu teuer zum Wohnen

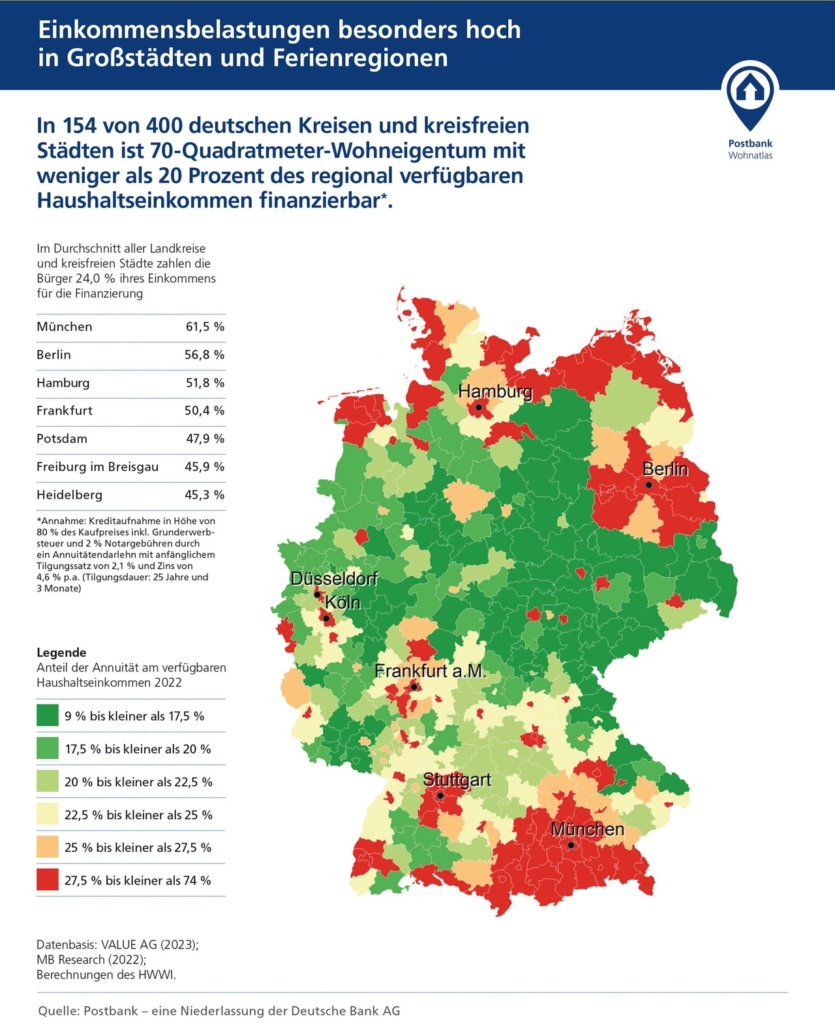

Experten empfehlen, dass nicht mehr als 30 Prozent des verfügbaren Haushaltseinkommens in Wohneigentum fließen sollten, aber aufgrund der gestiegenen Nebenkosten wird derzeit eine Orientierung an der 25-Prozent-Linie empfohlen. Im vergangenen Jahr war es für viele Durchschnittshaushalte in deutschen Regionen schwierig, diese Grenze einzuhalten. Etwa die Hälfte der deutschen Haushalte lebte 2022 in 144 Regionen, in denen im Schnitt deutlich mehr für die Finanzierung einer Eigentumswohnung aufgebracht werden musste.

Die andere Hälfte der Haushalte lebt in den verbleibenden 256 Landkreisen und kreisfreien Städten, in denen der Kauf einer 70-Quadratmeter-Wohnung aus dem Bestand mit weniger als einem Viertel des verfügbaren regionalen Haushaltseinkommens finanzierbar wäre. Diese Ergebnisse stammen aus dem Postbank Wohnatlas 2023, der auf Berechnungen des Hamburger Weltwirtschaftsinstituts (HWWI) basiert. Die Forscher analysierten die Kaufpreise und Mieten im Verhältnis zum regionalen Einkommen und identifizierten dabei 83 Kreise und Städte, auf die Kaufinteressierte ein besonderes Augenmerk legen sollten

- Erfahren Sie in einem kostenlosen Beratungsgespräch wie Sie sich Ihre Traumimmobilie leisten und finanzieren können

Notwendiger Anteil vom verfügbaren Einkommen für Immobilienkauf steigt immer weiter an

Laut Berechnungen des Hamburger Weltwirtschaftsinstituts (HWWI) haben sich die Kaufmöglichkeiten in vielen Regionen im Jahr 2022 im Vergleich zum Vorjahr deutlich verschlechtert. Während im Jahr 2021 noch 144 Regionen als teuer eingestuft wurden, waren es 2022 nur noch 35 Regionen. Die Preise für Immobilien sind stärker gestiegen als die durchschnittlichen Einkommen in den jeweiligen Regionen. Als Hauptursache hierfür nennt die Studie den Zinsanstieg, der die finanzielle Belastung beim Wohnungskauf erheblich erhöht hat. Im Jahr 2021 lag der Zinssatz für Kredite noch bei 1,6 Prozent, während er im Jahr 2022 auf 4,6 Prozent angestiegen ist.

Der Anteil des Einkommens, der für die Finanzierung einer Wohnung aufgewendet werden musste, ist kontinuierlich gewachsen, da die Kaufpreise stärker gestiegen sind als die Einkommen. Allerdings haben sich laut Experten die Preissteigerungen zuletzt etwas abgeflacht, und die Kaufpreise stiegen nur noch leicht stärker an als die Einkommen. Dennoch mussten Haushalte im Jahr 2022 im Vergleich zu 2021 einen höheren Anteil ihres Einkommens für die Finanzierung aufwenden. Während die Einkommensbelastung bei einem Annuitätendarlehen vor einem Jahr noch bei durchschnittlich 16,3 Prozent über alle Landkreise und kreisfreien Städte lag, stieg sie 2022 auf 24 Prozent an.

Weitere aktuelle Artikel aus der Immobilienwelt

- Balkonkraftwerk: Die Vorteile einer Mini-Solaranlage zur Selbstmontage

- Verbraucherzentralen raten vom Einbau neuer Gasheizungen ab

- Bausparverträge noch immer stark gefragt bei Immobilienfinanzierungen

Immobilienkauf in Großstädten und Ferienregionen kaum noch möglich

Trotz der allgemein gestiegenen Wohnkosten gibt es in Deutschland immer noch Regionen, die günstige Bedingungen bieten. Etwa ein Drittel (30 Prozent) der Haushalte lebt in einer der 154 Regionen, in denen weniger als 20 Prozent des verfügbaren Haushaltseinkommens ausreichen, um die laufenden Kreditzahlungen für eine 70-Quadratmeter-Eigentumswohnung zu finanzieren.

Auf der anderen Seite gibt es jedoch 80 Regionen, in denen mehr als 30 Prozent des durchschnittlichen Einkommens für die Wohnkosten aufgewendet werden müssen. In 23 Regionen übersteigt diese Belastung sogar die 40-Prozent-Marke. Zu diesen Regionen zählen alle sieben Metropolen mit Ausnahme von Stuttgart, das mit 39,7 Prozent knapp darunter liegt. Weitere Großstädte, die eine hohe Belastung aufweisen, sind Rostock, Potsdam, Freiburg, Heidelberg, Regensburg und Augsburg. An der Spitze steht der Landkreis Nordfriesland mit den Inseln Föhr, Amrum und Sylt. Zudem überschreiten die Feriengebiete Garmisch-Partenkirchen und Miesbach in Bayern deutlich die 50-Prozent-Marke, wie im Wohnatlas vermerkt ist.

Auch Mieten sprengen immer mehr die verfügbaren Haushaltseinkommen

Laut einer Studie stagnierte im Jahr 2022 die Belastung der Haushaltseinkommen durch Mieten im Vergleich zum Vorjahr über alle Landkreise und kreisfreien Städte hinweg bei einem Anteil von 14,2 Prozent. Deutschlandweit bleibt die anteilige Einkommensbelastung durch Mieten, mit Ausnahme von München (26,4 Prozent), unterhalb der 25-Prozent-Schwelle. Allerdings kommen Freiburg im Breisgau, Berlin und Heidelberg mit mindestens 24 Prozent dem schon relativ nah.

In Berlin stiegen die Nettokaltmieten innerhalb eines Jahres um 9,3 Prozent, während das Einkommen im Schnitt nur um 6,2 Prozent zunahm. Dadurch erhöhte sich der Einkommensanteil für die Miete einer 70-Quadratmeter-Wohnung in der Hauptstadt gegenüber dem Vorjahr um 0,7 Prozentpunkte auf 24,1 Prozent. Auch in Potsdam (Brandenburg) stiegen die Mieten im Jahr 2022 im Vergleich zum Vorjahr nominal um 9,4 Prozent, was zu einem Anstieg des Einkommensanteils um 0,6 Prozentpunkte auf 20,8 Prozent führte.

Die höchste Steigerung der Mieten verzeichnete Rostock (Mecklenburg-Vorpommern) mit 14,9 Prozent. Der Einkommensanteil für Mieter stieg von 18 Prozent im Vorjahr auf 19,6 Prozent im Jahr 2022. Etwa 22 Prozent der Haushalte leben in Regionen mit hohen Mietpreisen, in denen mehr als 17,5 Prozent des regionalen Einkommens für Miete aufgewendet werden müssen. Dies betrifft 30 Großstädte, sieben Mittelstädte und sieben Landkreise. Insgesamt bieten 14 Regionen einen leichten Vorteil für Käufer.

Sie und Ihr Vorhaben möglich ist!

Großstädte: Belastungen für Kauf deutlich stärker gestiegen als für Mieten

Im Jahr 2022 stagnierten die Einkommensbelastungen für Mieten in den Metropolen Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart, während der Anstieg der Belastung für den Immobilienkauf durch die hohen Zinssätze stark beschleunigte. Dies führte zu einer weiteren Aufweitung der Schere zwischen Mietern und Käufern. In den sieben Top-Städten sank der Anteil des Einkommens für die Nettokaltmiete im Schnitt um 0,3 Prozentpunkte auf 22,4 Prozent. Hingegen mussten Käufer einer Eigentumswohnung in den „Top 7“ im Jahr 2022 einen um 14,5 Prozentpunkte höheren Anteil ihres verfügbaren Einkommens aufwenden, was im Durchschnitt 48,8 Prozent betrug, verglichen mit 34,3 Prozent im Vorjahr.

Die Liste der zehn Großstädte mit den höchsten Einkommensbelastungen für Käufer wird von München angeführt. Dort floss im Schnitt 61,5 Prozent des Haushaltseinkommens in die Finanzierung einer Wohnung. Berlin folgte mit 56,8 Prozent vor Hamburg (51,8 Prozent) und Frankfurt (50,4 Prozent). Den letzten Platz in den „Top 10“ belegte Düsseldorf mit 40,8 Prozent. Demnach blieben Käufern in Düsseldorf rund 20,7 Prozent mehr vom Haushaltseinkommen als Eigentümern in München nach dem Kauf einer 70-Quadratmeter-Wohnung.

Besonders deutlich waren die Unterschiede zwischen Kauf- und Mietbelastung in München innerhalb der „Top 10“-Städte. Mieter mussten dort im Jahr 2022 im Schnitt 26,4 Prozent des Einkommens für die Nettokaltmiete aufbringen, während Käufer einen Anteil von 61,5 Prozent aufwenden mussten – also 35,1 Prozentpunkte mehr. Ähnliche Abstände zeigten sich in Berlin und Hamburg mit jeweils 32,7 und 30,9 Prozentpunkten. In Düsseldorf beträgt die Differenz 22,2 Prozentpunkte, während es in Frankfurt und Potsdam jeweils 27,1 Prozentpunkte sind. In den Städten Freiburg, Heidelberg, Regensburg und Rostock lag die Differenz bei mehr als 21 Prozentpunkten, wie der Wohnatlas zeigt.

In manchen Regionen sparen Käufer von Wohneigentum gegenüber Mietern

Laut dem Postbank Wohnatlas befinden sich die zehn Regionen mit dem größten Vorteil für Käufer hauptsächlich in Thüringen, ergänzt um Gegenden in Sachsen-Anhalt, Sachsen und Brandenburg. Im Landkreis Mansfeld-Südharz haben Käufer von Eigentumswohnungen den größten Vorteil mit 2,3 Prozentpunkten gegenüber Mietern: Sie zahlen im Durchschnitt 11,9 Prozent ihres Einkommens für die Miete, während die Finanzierung einer gleich großen Eigentumswohnung nur 9,6 Prozent kostet. In den Landkreisen Elbe-Elster (Brandenburg) und Saale-Orla-Kreis (Thüringen) sparen Käufer 1,6 Prozent ihres Nettohaushaltseinkommens im Vergleich zu Mietern.

Wenn Kaufinteressierte einen Zuschlag von bis zu fünf Prozentpunkten des Einkommens für den Eigentumserwerb gegenüber der Mietzahlung akzeptieren, kommen laut Wohnatlas zusätzlich 67 Regionen in Frage. Darunter befinden sich auch Großstädte: In Salzgitter (Niedersachsen) und Gelsenkirchen (Nordrhein-Westfalen) beträgt der Aufschlag 3,4 Prozentpunkte auf die Mietbelastung. In Bremerhaven (Bremen) sind es 4,4 Prozentpunkte und in Herne (Nordrhein-Westfalen) 4,6 Prozentpunkte. Für die nordrhein-westfälischen Städte Oberhausen und Hagen sowie für Chemnitz in Sachsen beläuft sich der Aufschlag auf 4,7 Prozentpunkte.

Über den Postbank Wohnatlas

Jährlich veröffentlicht der Postbank Wohnatlas eine umfassende Studienreihe, die den deutschen Immobilienmarkt aus verschiedenen regionalen Perspektiven beleuchtet. Teil vier der Ausgabe 2023 konzentrierte sich auf die Analyse der Entwicklung von Mieten und Kaufpreisen in 400 deutschen Landkreisen und kreisfreien Städten unter der Leitung von Diplom-Volkswirtin Dörte Nitt-Drießelmann, einer erfahrenen Forscherin am Hamburger WeltwirtschaftsInstitut (HWWI).

In der Studie wurde der jeweilige Einkommensanteil basierend auf den durchschnittlichen regional verfügbaren Haushaltseinkommen für eine 70-Quadratmeter-Wohnung berechnet. Beim Immobilienkauf wurde vom HWWI eine Kreditaufnahme von 80 Prozent des Preises angenommen, einschließlich Grunderwerbsteuern und zwei Prozent Notargebühren. Dabei wurden Zinssatz von 4,6 Prozent und Anfangstilgung von 2,1 Prozent zugrunde gelegt. Zusätzliche Kosten wie Maklergebühren oder Sanierungen wurden in der Analyse nicht berücksichtigt.

Sie wollen gerne den genauen Wert einer Immobilie erfahren? Klicken Sie hier für eine kostenlose Werteinschätzung in nur 5 Minuten!

Sie möchten sich erstmal unverbindlich beraten lassen? Klicken Sie hier für einen Termin zu einem unverbindlichen, professionellen Beratungsgespräch!

Sie haben Fragen zur energetischen Modernisierung oder Sanierung Ihrer Immobilie? Klicken Sie hier für weitere Informationen rund um das Thema Modernisierung und Sanierung von Wohnimmobilien!

Vielen Dank für Ihre Aufmerksamkeit und bis zum nächsten Mal!

Ihr

Marvin Albrecht